.png)

Trots nästan uteslutande negativ nyhetsrapportering kring Ryssland har den som vågade investera i Rysslandsfonder varit vinnare i år. Enligt Morningstars har Rysslandsfonder i genomsnitt ökat med 14,8 procent i värde sedan årsskiftet (i svenska kronor).

Efter den ryska annekteringen av Krim våren 2014 har landet varit utsatt för sanktioner från väst som påverkat landets ekonomi negativt. Delar av handeln med EU och USA har stoppats och begränsat möjligheten för ryska företag och banker att låna kapital i väst. Det har i sin tur lett till att investeringarna sjunkit i landet och bolagens vinster att leta sig söderut.

Som inte det var nog har oljepriset kollapsat sedan sommaren 2014. Den ryska ekonomin är fortfarande starkt beroende av oljeexport. Samvariationen mellan oljepriset, rubelkursen och utvecklingen på Moskvabörsen är tydlig.

Enligt Världsbanken kommer Ryssland ha två år med negativ BNP-utveckling 2015 och 2016 men därefter ekonomisk återhämtning, om än från en mycket låg nivå, vilket ska resultera i en växande ekonomi 2017.

För att landets ekonomi ska börja växa igen krävs ett stabilt oljepris, strukturella reformer och en lösning på Ukrainakonflikten. Då kan sanktionerna från väst lyftas och handel och investeringar ta fart, enligt Världsbanken.

Intresset för Moskvabörsen bland utländska investerare på har varit nära fryspunkten men trenden kan vända snabbt.

Moskvabörsen är lågt värderad, enligt MSCI är p/e talet för innevarande år på låga 7 och direktavkastningen på höga 4,4 procent. Det är betydligt lägre än för övriga tillväxtmarknadsländer som har ett p/e tal på 11,9. Värt att notera är att Ryssland historiskt värderats lägre än andra tillväxtmarknadsländer.

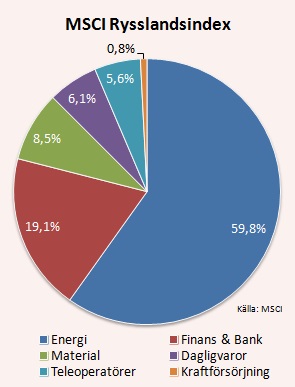

Enligt indexberäknaren MSCI är energisektorn klart störst på Moskvabörsen (59 procent) sedan kommer finanssektor (19 procent), se bilden nedan. De enskilt största bolagen är energijättarna Gazprom (21 procent) följt av Lukoil på (15). Tredje störst är Sberbank (14).

Vid ett högre oljepris och slopade sanktioner kan det finnas stor uppsida i vinsttillväxten på Moskvabörsen. Huvuddelen av företagens vinster kommer från energisektorn, tillsammans med bank och finans. Det borde vara en bra grogrund för Rysslandsfonder på sikt – om ekonomin utvecklas som Världsbanken tror.

Riskerna ska dock inte viftas bort. Sanktionerna kommer sannolikt att var kvar året ut. Framtida oljepris är svårt att uppskatta. Det finns både legala och politiska risker med investeringar i Ryssland, vilket flera västföretag fått känna på de senaste åren.

Det finns ett 20-tal Rysslandsfonder att välja mellan. Kortsiktigt kommer antagligen någon av de fonder som har tappat mest i värde det senaste året att gå bra. Placera ser fondsparande som ett långsiktigt och vi vill ha fonder som är bra långsiktiga investeringar utifrån risk och avkastning.

En fond som sticker ut är Carnegie Rysslandsfond som förvaltas av Fredrik Colliander sedan 2007. Investeringsprocessen är analysdriven och investerar i huvudsak i så kallade värdebolag.

Fonden är koncentrerad och består förnärvarande av 30 bolag, vilket kan jämföras med snittet för breda globala Rysslandsfonder på 157. Långsiktigheten i investeringarna är tydlig i och med att omsättningshastigheten är mycket låg för de bolag som byts ut under ett år.

Av fondens investeringar är 63 procent i mycket stora och stora bolag och drygt 24 procent i medelstora bolag, viket avviker mycket från index som har 4,5 procent.

Energisektorn är fondens största "bet" just nu med 35,9 procent av fondens värde. Även det avviker mycket från index. Därefter följer finansbolag (16,6) och teknikbolag (10,7). De fem största enskilda innehaven, som tillsammans svarar för 41 procent av portföljen, är Gazprom, Sberbank, Novatek GDR, Surgutneftegaz och Norilsk Nickel.

Fonden har tappat 0,5 procent under de tre senaste åren, medan snittfonden tappat 11,6 procent och index backat 16 procent. Risken i Carnegies fond har varit relativt låg mätt som standardavvikelse. Här ser vi tydligt att Ryssland är en marknad där aktiv förvaltning betalar sig.

Fonden har fem stjärnor av fem möjliga på både tre och fem års sikt hos Morningstar och förvaltar idag runt 3 miljarder kronor. Förvaltningsavgiften på 2,5 procent per år. Det är högt men Placera tycker att avgiften är motiverad för en genuint aktiv förvaltning.

Vår rekommendation för Carnegie Rysslandsfond är köp för de som tror att den ryska aktiemarknaden står inför ett trendbrott med ökade bolagsvinster.

Ett billigare alternativ till fondsparande är börshandlade fonder, så kallade ETF:er. Fördelarna är att de handlas över börsen i realtid samt att förvaltningsavgiften är lägre jämfört med aktiefonder. Tänk dock på att här betalar man en årlig förvaltningsavgift mellan 0,6 till 0,8 samt en spread på köp och säljkurs på mellan 0,1 till 0,7 procent beroende på ETF.

Att investera i Ryssland är att bredda sitt sparande till utvecklingsmarknader med fokus på oljeprisets utveckling. Placera betonar att risken är hög och rekommenderar en lång sparhorisont på minst fem år.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Carnegie Rysslandsfond A | Köp | 47,05 | - |

")

")