.png)

Med merparten av de större bolagens kvartalsrapporter i ryggen kan vi konstatera att det inte blev fullt så illa som en del befarade för någon månad sedan. Som Pekka Kääntä beskriver i sin Marknadssyn för november är efterfrågan i Kina alltjämt ett orosmoln men löften om fortsatta europeiska stimulanser ger viss tillförsikt.

Valutan, det vill säga den svaga svenska kronan, har gett en del lättnad. Många av de större och konjunkturkänsliga exportbolagen sparar sig till fortsatt goda marginaler och på en del håll hörs svagt positiva tongångar inför det fjärde kvartalet.

Samtidigt är vi i det läget där investerarna brukar skifta fokus från innevarande års vinster till nästa års.

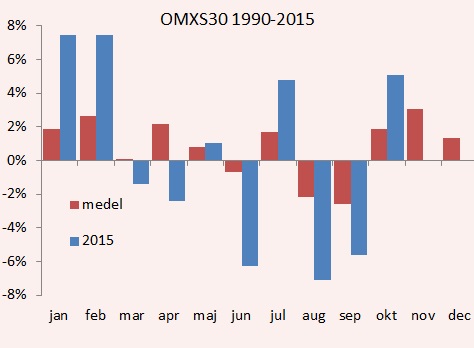

Grafen ovan visar det historiska säsongsmönstret från 1990 till och med slutet av oktober. Som framgår har årets säsongsmönster haft en relativt god överensstämmelse med det historiska snittet. Under de 25 novembermånader som passerat sedan 1990 har börsens OMXS30-index i snitt stigit 3,0 procent med ett medianvärde på 1,7 procent. 16 av de 25 månaderna i mätningen har slutat på plus.

Att det historiska mönstret uppvisar ett visst tecken är dock ingen garanti för att börsen ska stiga under kommande novembermånad. Men det faktum att det är efter niomånadersrapporterna som investerarna dels kan skapa sig en bild över årets vinster och utdelningar, och dels flytta fram blicken till nästa års vinster, kan förklara mönstret.

En mer intressant fråga är naturligtvis vad det är som ska lyfta eller sänka index. En snabbkoll på olika branscher visar att konsumtionsrelaterade bolag som grupp väntas öka vinsterna med rejält kommande år.

Lågräntemiljön talar onekligen för konsumtionssektorn, men samtidigt finns det en risk för att hushållen ändå inte vill öppna plånboken i vinter. Flyktingkrisen kan leda till höjda skatter samtidigt som det höjda tonläget kring den eventuella bostadsbubblan bidrar till att hushållen lägger allt större fokus på amortering.

Ser vi på industriföretagen så väntar sig analytikerkollektivet, enligt SME Direkts sammanställningar, att den sammanlagda nettovinsten i sektorn ska stiga med ungefär 10 procent årligen de närmaste åren.

Det är en vinstökning i huvudsak driven av marginalförbättringar och i mindre grad av ökade intäkter. Det talar för fortsatt återhållna investeringar och effektiviseringar.

Ett talande exempel var att SKF kort efter sin kvartalsrapport meddelade att 160 personer varslas i Göteborg till följd av att bolaget inte ser någon kortsiktig förbättring i efterfrågan. I kvartalsrapporten spådde SKF att efterfrågan väntas bli lägre sekventiellt under det fjärde kvartalet.

Ett annat exempel var Volvo som överträffade analytikernas förväntningar med råge på resultatet men merparten av underskattningen låg i lägre omstruktureringskostnader än väntat. Den framåtblickande orderingången nådde inte upp till förhandstipsen.

Råvarubolagen, den konjunkturkänsligaste av sektorer, innehöll ömsom vin, ömsom vatten där framför allt stålrelaterade bolag som SSAB avvek kraftigt negativt från konsensusförväntningarna.

Banker är ett särskilt fall just nu där utsikterna är mer grumliga än på länge. Klart är i alla fall att storbanker underpresterade visavi förväntningarna på framför allt räntenettot. Dagens lågräntemiljö är en mycket utmanande miljö och när utsikterna till låga räntor förlängs innebär det öka press på sektorn.

Samtidigt talar den stapplande konjunkturen och låga investeringsbehov – tillsammans med försiktigare hushåll – för press på volymerna. Det är en trist miljö för bankerna och i takt med att Riksbanken och ECB förlänger lågränteutsikterna blir vi allt mer skeptiska till sektorn. Med tanke på att bank står för en betydande del av Stockholmsbörsen så är det inte problemfritt på ett högre indexplan.

Tidigare har de höga utdelningarna inom sektorn varit en tydligt attraktiv kraft. Även om utsikterna till höga utdelningsnivåer kvarstår i absoluta tal så kan vi inte blunda för att analytikerna har börjat justera ned sina utdelningsprognoser. På marginalen försämrar det attraktionskraften och avspeglas i hur bankerna underpresterat på börsen senaste veckorna.

Samma sak gäller bland teleoperatörerna. Mutskandalerna i Telia och Millicom har lett till neddragna utdelningsprognoser men Tele2 är ett undantag där marknadens snittprognos på utdelningarna tvärtom har börjat trenda uppåt.

Tvärtemot bankernas strukturella utsikter fortsätter fastighetsbolagen att leva i den bästa av världar med en tillväxt som lunkar på i maklig takt och håller både inflation och räntor nere. Men det har vid det här laget varit en trend som pågått i snart fem år.

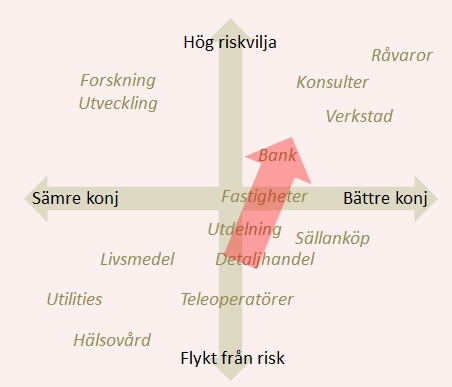

Mot bakgrund av makroläget och branschspecifika faktorer infinner sig en betydande osäkerhet i vår matris över börssentimentet. Högutdelande aktier kommer att förbli en säker hamn i oroliga tider, men frågan är vilka bolag som ska räknas dit.

Placeras risk/konjunktur-matris bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer – inte rekommendationer.

Efter några goda år med attraktiva utdelningsnivåer ser vi, som redan nämnts, en ökad skepsis mot många av de traditionella högutdelarna. Det gäller främst större bolag med god visibilitet. Den som vill investera i högutdelande bolag kan därmed välja mellan att acceptera risken för sjunkande utdelningsnivåer eller att söka sig längre ut på riskskalan och investera i mindre bolag med hög utdelningsandel.

Sammanfattningsvis kan vi konstatera att med något ljusare konjunkturutsikter jämfört med stämningsläget för en månad sedan samt en ökad riskaptit i investerarkollektivet så rör sig börssentimentet mot den övre högra delen av matrisen.

Vi på Placera är fortsatt lite försiktiga till de mest konjunkturkänsliga sektorerna och på vår lista över köpvärda aktier inför november fortsätter vi favorisera bolag med hög tillväxt som inte enbart är beroende av konjunkturen. Dessutom letar vi högutdelare som vi tror kan leverera stigande utdelningar.

Här kan du läsa våra förslag på tio köpvärda aktier samt tio köpvärda fonder inför november månad.

")

")