.png)

I normala fall skulle vi befinna oss i en ganska tuff börsperiod just nu. Blotta risken att Grekland havererar ekonomiskt skulle i en "normal" marknad vara liktydigt med vettskrämda investerare som, om de överhuvudtaget vill äga aktier, parkerar i stora och konjunkturstabila bolag.

De skulle redan ha flytt banker och konjunkturkänsliga branscher. De skulle sannolikt ha flytt sällanköpsvaror därför att den stora osäkerheten i normala fall skulle leda till minskad köplust hos konsumenterna. De skulle ha svarat med att ställa upp riskpremien till en nivå där dagens värderingar skulle framstå som sinnessjukt höga.

Men som alla har förstått är dagens finansmarknad allt annat än en normal. Varje investerare tror sig veta att likviditeten i marknaden är garanterad till 100 procent av de massiva stimulanserna från centralbankerna. Räntorna kommer att förbli låga och därmed är det en relativt god relation mellan risk och avkastning att ligga kvar i aktier i nuläget.

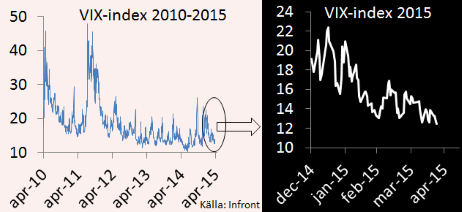

En tydlig bild av stämningsläget är bilden nedan som dels visar hur amerikanska VIX-index utvecklats under de senaste fem åren och i detalj hur indexet har rört sig sedan årsskiftet. Som framgår befinner vi oss i en generell låg-VIX-miljö sedan 2012 och som också framgår var VIX-index i förra veckan på sin lägsta nivå hittills i år.

VIX-index beskriver riskpremien för att ta finansiella positioner i framtiden och används för att beskriva den generella riskaversionen eller riskviljan i marknaden. Skeptikern skulle kunna hävda att det finns rationella förklaringar till den lägre riskpremien, som att den amerikanska centralbanken fortsätter skicka ut duvaktiga signaler samtidigt som ECB bara börjat med sina stimulanser. Men det är just det som är poängen.

Så länge centralbankerna fortsätter att flöda kommer många investerare också att fortsätta attraheras inte bara av aktier utan också branscher som i en normal marknad skulle ha peststämpel. Kommer det en grekisk kollaps kommer det naturligtvis att bli stökigt men vetskapen om att centralbankerna agerar globala curlingföräldrar gör att konjunktur- och kreditkänsliga branscher fortsätter att attrahera investerare.

Bankerna är extra intressanta i det här läget. Den långsiktiga vinstmiljön har försämrats i och med de pressade räntorna. Den dag räntorna vänder upp kan vi räkna med både stigande kreditförluster och försämrade netton av finansiella transaktioner. Men likväl väntas de svenska storbankerna fortsätta att ge goda utdelningar i närtid. Vi har sett hur vinstprognoserna i sektorn tappat lite av sitt momentum från tidigare år, liksom hur många investerare sålde banker efter utdelningar som om i år var det sista året med goda utdelningar.

Det tog inte mer än några veckor innan sektorn åter började trenda uppåt. Och det är inte att undra på. En "grexit" lär leda till stökig kurssättning i bankerna, men sannolikt kommer det att bli ett attraktivt läge för den som gillar höga direktavkastningar att ge sig in på låga nivåer.

En annan relevant fråga för börsen när vi går framåt är hur valutavindarna kommer att blåsa. Av de rapporter vi hittills sett råder det ingen tvekan om att påverkan från valutakursförändringarna är större än på mycket länge. Det gynnar särskilt exportföretag med stora kostnader i kronor och intäkter i främst dollar, men även euro.

Som framgår av Pekka Kääntäs marknadssyn för maj räknar han med att Riksbanken kommer att se till att kronan inte kommer att stärkas i närtid. Av det skälet förstår vi mycket väl varför råvarubolagen och industribolagen utvecklats klart bättre än index de senaste månaderna.

Av de kvartalsrapporter som hittills har hunnit komma kan vi konstatera att prognoserna för efterfrågan i innevarande kvartal är ganska ljumma men det kompenseras i många fall fullt ut av en gynnsam valutasituation.

Företag som köper in i dollar, som exempelvis Hennes & Mauritz och MTG, missgynnas naturligtvis av dagens valutasituation. Det är inga små förändringar vi talar om.

Snittkursen på en dollar var under årets första kvartal ungefär 8,35 kronor. Det är ungefär 29 procent högre än motsvarande kvartal ett år tidigare, det vill säga det kvartal börsbolagens vinster normalt jämförs med.

Det är också en markant ökning sekventiellt. Under fjolårets sista kvartal var snittkursen ungefär 7,45 kronor för en dollar. Det var 14 procent över motsvarande snittkurs ett år tidigare. Om dagens dollarkurs på 8,65 kronor används som riktmärke för innevarande andra kvartal talar vi om en dollaruppgång kvartal/kvartal på 31 procent.

Med andra ord finns det goda skäl att tro att valutaeffekter kommer att förbli ett tema i börsbolagens rapporter under en längre tid.

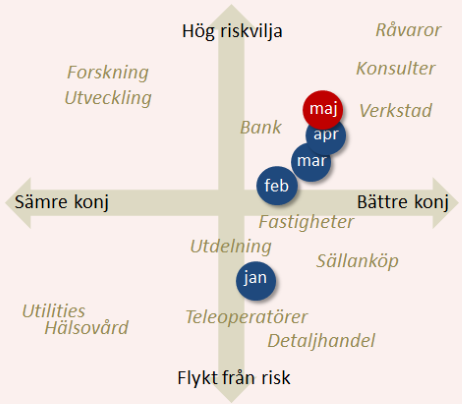

Vår bedömning av börssentimentet i risk/konjunktur-matrisen visar att konjunkturutsikterna inte direkt har förbättrats senaste månaden men att riskviljan har stigit. Liksom de senaste månaderna är dock bilden spretig och vi kan konstatera att investerarkollektivet flaxar över hela universet.

Placeras risk/konjunktur-matrisen bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer – inte rekommendationer.

Beroende på personliga riskpreferenser kan man välja olika strategier framöver. Vi har sett hur högutdelande aktier fallit kraftigt när kupongerna är avskilda och i vissa fall komma tillbaka relativt snabbt. Den som är orolig för börsen kan redan nu börjar snegla åt högutdelare. Man bör dock vara medveten om att priset man betalar för en lägre fallhöjd i en sådan portfölj är lägre sannolik kursuppgång om marknaderna fortsätter upp i oförminskad styrka.

Slutligen bjuder vi på lite alternativa strategier – eller nördfakta om man så vill.

Vi har tidigare beskrivit hur börsen historiskt rört sig i årscykler. Under de senaste 25 åren har exempelvis maj månad i snitt varit en stark börsmånad med en genomsnittlig börsuppgång på 0,8 procent och ett medianvärde på +1,3 procent. Därefter har juni månad historiskt varit lite sämre.

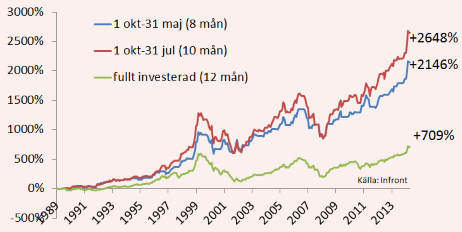

Den som följt den klassiska brittiska strategin "Sell in May and stay away, don't come back until St Leger's day" har sedan 1990 till och med i dag fått en värdeökning på 2 146 procent om pengarna konsekvent placerats i storbolagsindex OMXS30. Det kan jämföras med +709 procent för den som köpte sista december 1989 och därefter inte gjort någonting annat än att bara äga.

När vi tittar på hur OMXS30 utvecklats sedan 1990 framgår det dock att det framför allt är augusti och september som har varit de kärva månaderna. Den som i stället valt att konsekvent köpa OMXS30 i slutet av september och sedan sälja i slutet av juli (och bara ha likvider under augusti och september) har i stället fram till idag fått en värdeökning på 2 648 procent.

Notera att kalkylen tiltar till nackdel för den som köpt och bara ägt eftersom den inte tar hänsyn till transaktionskostnader och skatt, liksom att historisk utveckling inte är någon garanti för framtida utveckling. Men det är om inte annat ett intressant säsongsmönster.

")

")