Kina sänker räntan, Japans centralbank flödar mer, ECB lovar att göra vad som krävs i termer av stimulanser, den starka dollarn minskar Federal Reserves behov av strama åt och på hemmaplan är Riksbankens största huvudbry hur den ska få fart på inflationen.

Allt detta sammantaget pekar mot att kapital kommer att finnas i överskott i överskådlig framtid. Överskott av kapital innebär strukturell press på riskpremien och naturligtvis att kapital kommer att flyta till aktiemarknaden. Du kan läsa mer om resonemanget i Pekka Kääntäs Marknadssyn för december, läs här.

Ett vanligt argument för aktier är att det inte finns några alternativ. Lika vanliga invändningar är att konjunkturen är trög, att vinsterna inte stiger som väntat och att värderingarna därför är på historiskt höga nivåer.

Invändningarna är i sak korrekta men den implicita slutsatsen av desamma är kanske mer grumlig än vad vi normalt vill erkänna. Frågan är om vi – den kollektiva finansmarknaden – till slut måste ställa oss frågan om det ändå inte är lite annorlunda den här gången? Åtminstone under längre tid än vad vi tidigare trodde var möjligt.

Jag vet, varje gång någon säger att det är annorlunda den här gången så brukar verkligheten komma farande som ett godståg i nacken. Jag tror inte att de ekonomisk-fysiska lagarna är på väg att upphävas, men till slut måste vi ändå reflektera över hur länge vi kommer att vara kvar i en global stimulativ lågräntemiljö och vad det betyder för aktievärderingen.

Halvbra ratade företagsobligationer avkastar väsentligt mycket mindre än vad samma företag väntas prestera i form av direktavkastning. Det är skillnad i risk, men är skillnaden verkligen så stor att ett bolag ska handlas till en direktavkastning på 6 procent samtidigt som dess obligation som löper ut om tre-fyra år yieldar 0,5 procent?

Vi tror att högutdelande bolag kommer att förbli attraktiva investeringar, framför allt nu de närmaste månaderna inför utdelningssäsongen.

Ett flertal branscher har genomgått vad vi kallar för multipelexpansion senaste åren. P/e-talen stiger som en följd av kursuppgångar och nedrevideringar av vinstprognoserna. Det har varit ett återkommande argument för försiktighet.

Under flera års tid har det argumenterats för att dagens extremlåga ränta förr eller senare måste vända upp eller så måste konjunkturen vända brant ned.

Sanningen är att det nu kommer allt fler tecken på att lågräntemiljön kommer att bestå under längre tid än vad vi tidigare räknat med och att företagsvinsterna – trots den sura konjunkturen – ändå inte kollapsat.

Lägg därtill utvecklingen på valutamarknaden, den i princip enda marknad som är ett verkligt nollsummespel. Just nu pågår en global valutakapplöpning mot botten där snart bara dollarn visar styrka. Det förstärker räntepressen och minskar trycket på USA att börja höja sin ränta.

Om det är så att den extrema lågräntemiljön består ytterligare några år måste det till slut spilla över på aktiemarknaden i såväl allokering till den och i avkastningskrav. Eller enklare uttryckt: En avkastning på eget kapital kring 10 procent är faktiskt bra när den riskfria räntan ligger kring 1 procent. Det är därför konjunkturkänsliga aktier inte måste krascha bara för att de handlas till p/e 15 eller högre. Tror vi att den låga räntan består under lång tid är det billigt. Det är därför börsen fortsätter att tugga sig uppåt.

I veckan roade vi oss med att titta bakåt under de senaste 24 årens kursutveckling under december månad. Som framgår av artikeln har december varit en historiskt stark månad, liksom den fortsatta utvecklingen fram till vårkanten. Det finns ingen garanti för att mönstret ska upprepa sig den här gången men med tydligt stimulativa signaler från det globala centralbankskollektivet är onekligen förutsättningarna goda.

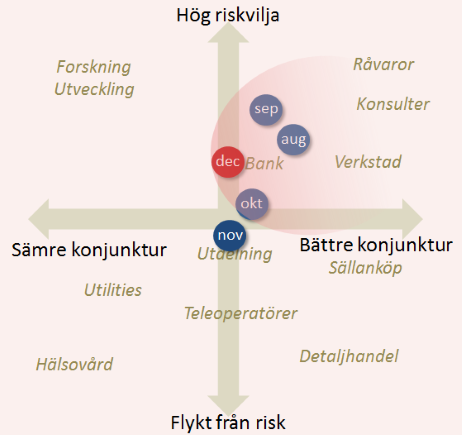

I vår återkommande sentimentsmatris plottar vi förändringarna i konjunkturförväntningar och riskpreferenser.

Risk/konjunktur-matrisen bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer - inte rekommendationer.

Under den senaste tiden har vi sett hur riskpremien åter kommit ned (synonymt med stigande riskvilja) samtidigt som de skrala konjunkturutsikterna inte ändrats nämnvärt i någon riktning.

Allt annat lika skulle det innebära tämligen försiktiga sektorval där utdelningsaktier och stabilt växande branscher som teleoperatörer, nätspelsoperatörer och livsmedel tar en tongivande plats.

Om vi tar in resonemanget om utsträckta förväntningar på den regerande lågräntehegemonin förändras balansen en smula.

Får vi rätt i vår tro att allt fler investerare börjar betrakta dagens lågräntemiljö som uthållig så innebär det en gradvis högre acceptans av liten eller obefintlig vinsttillväxt. Därmed kan vi vänta oss att mer konjunkturkänsliga sektorer inte kommer att kollapsa när låg ränta/låg riskpremie tillåts kompensera i högre grad för konjunkturens tillkortakommanden.

Med det sagt anser vi dock alltjämt, som ovan nämnts, att hög direktavkastning kommer att förbli en bra exponering under de närmaste månaderna. Det är ingen nyhet för den vane läsaren av vår Börssyn, men givet den låga räntan är det fullt lika logiskt idag som för en månad sedan.

För enskilda fond- eller aktieval rekommenderar vi Tio köpvärda fonder i december, läs här, och tio köpvärda aktier i december, läs här.

")