Vi får börja med att konstatera att vi valde en alltför försiktig aktieallokering i vårt förslag för november. Vi fick istället se en mycket starkt börsavslutning i oktober och uppgången har dessutom fortsatt in i november. Den svenska börsen är upp med cirka fyra procent i november när vi nu närmare oss slutet av månaden.

Det finns flera skäl till att många av världens börser gått starkt i november men en grundförutsättning har ändå varit att bland annat amerikansk och brittisk ekonomin fortsatt att övertyga. Det har bidragit till att riksviljan kommit tillbaka.

Dessutom fotsätter aktier att vara ett av få alternativ för den som söker vettig avkastning och kanske är även synen på aktiemarknadernas rimliga värdering på väg att skifta. Mer om detta tema kan läsas i Tomas Linnalas börssyn för november som ni hittar här.

Men det är inte börserna i USA eller Storbritannien som gått allra starkast utan när topplistan för november ska ritas utan då hittar vi helt andra länder i topp. Och när vi skärskådar den listan hittar vi dessutom andra faktorer som bidragit starkt till börsuppgången.

På första plats i börstoppen ligger Japan och där överraskade den japanska centralbanken med att presentera nya penningpolitiska lättnader betydligt tidigare än väntan. Obligationsköpen utökas vilket bland annat fått yenen att tappa. Ett utlyst nyval där premiärministern Shinzo Abe söker stöd för sin expansiva penningpolitik har ytterligare spätt på riksviljan.

För att fortsätta på temat Asien har även den kinesiska centralbanken börjat lätta på penningpolitiken för första gången sedan 2012. Även här har det funnits förväntningar om stimulanser men den första räntesänkningen kom betydligt tidigare än både vi och marknaden i övrigt hade räknat med.

I övrigt är det bland börsvinnarna en hel del europeiska börser, främst från EMU-området. Vår största oro inför november var annars att en svag europeisk konjunkturutveckling skulle dra ner riskaptiten men istället har fokus kommit att hamna på att det här väntas bidra till att ECB inom en snar framtid kommer att presentera en plan för massiva köp av obligationer.

Expansivare penningpolitik i Europa och Japan har i sin tur bidragit till att den amerikanska dollarn gått starkt vilket minskar behovet av, och möjligheten till, penningpolitisk åtstramning i USA.

I den nu långvariga börskampen mellan en stapplande global konjunktur och en ultralätt penningpolitik tycks det därmed som att den senare fortsätter att gå segrande ur striden. När vi blickar framåt ser vi egentligen inga skäl till att det här ska kunna fortsätta. Fortsatt extremlåga räntor i USA samtidigt som de tre andra stora ekonomiska blocken i världen står inför ytterligare penningpolitisk expansion borgar för att riksaptiten kan bli fortsatt stor och att flödet av nytt kapital in på börserna förblir stort.

Ett betydande osäkerhetsmoment är dock om ECB verkligen kommer att kunna leverera det som marknadsaktörerna räknar med. Svaret på detta får vi redan vid det penningpolitiska mötet i början av december.

Den svaga konjunkturutvecklingen är visserligen ett fortsatt bekymmer men nu börjar blickarna vändas mot 2015 och hoppet växer återigen om att den ”riktiga”, globala konjunkturvändningen står framför oss. Att det tyska IFO-indexet, som äter humöret i tyskt näringsliv, inte sjönk ytterligare när novembersiffrorna presenterades väcker dessutom hoppet om att konjunkturnedgången i EMU-området faktiskt kan hejdas.

Till detta ska läggas att även finanspolitiska satsningar börjar komma upp på den politiska agendan nu när penningpolitiken redan dragits till sin extrem utan att få till en riktig vändning.

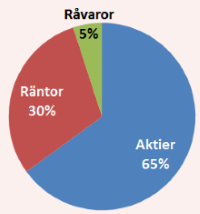

Vi ökar därför aktieandelen i vårt allokeringsförslag från 50 procent i november till 65 procent i december. Visserligen är vi fortsatt oroade över konjunkturutvecklingen i EMU-området och tror att många bolag kommer att få svårt att nå analytikernas prognoser men tror ändå att värderingarna kan komma upp givet en fortsatt lågräntemiljö. December har dessutom varit en stark börsmånad under de senaste åren.

Den här gången väljer vi dessutom att satsa en del av investeringsslanten i råvarumarknaden och allokerar 5 procent av vårt kapital dit. Det är en visserligen en hög risk i denna typ av placeringar eftersom vi på många marknader har ett överutbud efter en svag efterfrågeutveckling under en följd av år samtidigt som det kommit ut nytt utbud på marknaden.

Priserna har dock i många fall kommit ner rejält, vilket gäller exempelvis oljepriset som nu ligger kring 80 dollar per fat Brentolja. Men priserna på såväl metaller som jordbruksprodukter uppvisar en svag uppåtgående trend samtidigt som oljepriset kommit ner på nivåer som börjar ligga i paritet med produktionskostnaderna för nytt utbud. OPEC kan dessutom komma att dra ner sin produktion. Vi satsar på att de kommer en rekyl i närtid när vintersäsongen med osäkra väderförhållanden nu är här.

Följden blir att vår allokering till räntemarknaden krymper till 30 procent. Även fortsättningsvis tycker vi inte att räntemarknaden känns särskilt attraktiv varken sett till avkastning eller risk. För att krydda räntedelen väljer vi därför att fortsätta med att satsa en del av ränteslanten i preferensaktier, som kan ses som en form av hybrid mellan en aktie- och ränteplacering. Vi anser att det krävs en handfull preferensaktier för att minska risken.

Vårt allokeringsförlag för december månad blir därmed 65 procent aktier, 5 procent råvaror och 30 procent ränteplaceringar.

Vårt allokeringsförlag för december månad blir därmed 65 procent aktier, 5 procent råvaror och 30 procent ränteplaceringar.

För aktie- och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i december samt tio köpvärda fonder i december, läs här.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för december, läs här.