Septemberbörserna i EMU-området och i flera tillväxtekonomier fick en hygglig start i samband med att ECB lanserade nya penningpolitiska stimulansåtgärder i början av månaden. Lite av optimismen spillde över på den svenska börsen, men i takt med att vi kommit längre in på månaden har riskviljan hos många placerare eroderat.

Den svalnande riskaptiten syns tydligast i en mycket svag utveckling för börserna i tillväxtekonomierna mot slutet av september och även i Sverige har många investerare börjat misströsta. Den svenska septemberbörsen ser ut att sluta på svagt plus samtidigt som de viktiga amerikanska börserna backat mellan 1 och 2 procent.

Det finns, som vi ser det, flera skäl till den försiktigare börsutvecklingen, inte bara i september, utan även under större delen av sommaren.

Ett sådant skäl har varit återkommande spekulationer kring att en första amerikansk räntehöjning skulle kunna komma tidigare än vad marknaden väntat sig. Det har framför allt märkts genom att volatiliteten på de amerikanska börserna stigit när vi närmat oss ett nytt amerikanskt penningpolitiskt möte.

I grunden är det dock positivt att amerikansk ekonomi utvecklas så starkt att en räntehöjning skulle kunna bli aktuell men det är ändå oroligt inför vad ett sådant skifte i penningpolitiken skulle kunna leda till.

Andra skäl till försiktiga investerare har varit mer entydigt negativa.

Det handlar bland annat om ständigt återkommande geopolitiska kriser i östra Europa och Mellanöstern samt risken för en större spridning av ebolasmittan. I Ukraina ser det just nu lite ljusare ut för en fredlig lösning men krisen kan lätt blossa upp igen. Övriga kriser väntar i sin tur på en lösning.

Ett annat skäl har varit en stigande oro kring den kinesiska ekonomins utveckling. De kinesiska konjunktursignalerna har varit åt det svagare hållet under september och svårigheterna att hantera en inhemsk skuldbubbla och överhettad fastighetssektor bidrar till att sedvanliga stimulansåtgärder är svåra att genomföra utan långsiktigt negativa konsekvenser.

Det här har bland annat bidragit till att råvarupriserna fortsatt nedåt på bred front och att börserna i många råvarutunga ekonomier har tappat ordentligt med fart. Vi tror visserligen på att den politiska ledningen i Kina kommer att lansera någon form av stimulanser om ekonomin fortsätter att utvecklas svagt men att det troligen inte sker i närtid.

En ytterligare faktor som bidragit till en försiktighet hos investerare är att konjunkturen i EMU-området redan tycks ha passerat en mycket svag topp. Den tyska ekonomin, som många räknat med skulle ha agerat motor för en bredare europeisk återhämtning, visar nu tydliga svaghetstecken. Det viktiga IFO-indexet, som mäter humöret i tyskt näringsliv, har backat fem månader i rad och ligger nu på nivåer som indikerar en tysk tillväxt under en procent. Det räcker inte för att dra övriga ekonomier och hittills har de tyska politikerna dessutom motstått alla propåer om att stimulera den inhemska ekonomin.

Samtidigt har ECB:s nya penningpolitiska åtgärder inte fått önskad effekt. Efterfrågan från bankerna på de nya villkorade lånen (TLTRO) blev betydligt lägre än väntat och få tror att ECB kommer att kunna expandera sin balansräkning i den omfattning som var tänkt. I alla fall inte utan att banken börjar köpa obligationer i stor skala, så kallade kvantitativa lättnader. Många tror att sådana kommer att bli verklighet framöver men att centralbanken ännu inte är redo för en så radikal åtgärd.

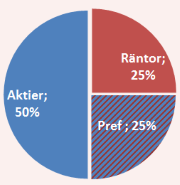

Stigande osäkerhet kring den globala konjunkturen i allmänhet, och tillväxten i EMU-området i synnerhet, föranleder oss att skruva ner vår aktieexponering ytterligare. För oktober blir aktieandelen i vårt allokeringsförslag 50 procent.

Den svenska rapportperioden blir högintressant och skulle kunna få oss att höja aktieandelen. Risken är dock uppenbar att den efterlängtade vändningen uppåt för orderingången återigen förskjuts framåt i tiden - även om det också kommer att finnas vinnare. Effekterna på efterfrågan av en svagare krona kan också börja märkas i rapporterna för tredje kvartalet.

En viss trygghet för aktieplaceringar kommer sig också av att det finns få andra placeringsalternativ för den som söker hygglig avkastning.

Följden blir ändå att vår allokering till räntemarknaden ökar ytterligare. Denna månad till hela 50 procent. Även fortsättningsvis tycker vi att räntemarknaden inte känns särskilt attraktiv vid dessa räntenivåer.

Långa marknadsräntor har mycket låg fallhöjd kvar från dagens nivåer och korträntorna ligger nära noll. För att krydda räntedelen väljer vi därför att även den här gången satsa en del av ränteslanten i preferensaktier som kan ses som en form av hybrid mellan en aktie- och ränteplacering.

Vi anser att det krävs en handfull preferensaktier för att minska risken och ser framför allt fastighetsbolagen, med deras relativt sett högre stabilitetet i verksamheten, som de man ska välja. Klicka här för att läsa Placeras senaste genomgång av preferensaktierna på börsen.

Vårt allokeringsförlag för oktober månad blir därmed 50 procent aktier och 50 procent ränteplaceringar (med krydda) medan vi helt överger råvaror.

Vårt allokeringsförlag för oktober månad blir därmed 50 procent aktier och 50 procent ränteplaceringar (med krydda) medan vi helt överger råvaror.

För aktie- och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i oktober samt tio köpvärda fonder i oktober, läs här.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för oktober.

")