Vi har en hög geopolitisk och konjunkturell risk i Europa och vi har ett förestående val som kan utmynna i att inget läger får egen majoritet. Det är hot mot aktiemarknaden. Och likväl beter sig marknaden som att det inte finns några moln på himlen just nu.

Som framgår av Pekka Kääntäs marknadssyn, läs här, har räntorna har fortsatt ned och aktiekurserna har börjat leta sig tillbaka efter sommarens halvhjärtade vinsthemtagningar. Riskpremien, mätt genom VIX-index, har kommit ned till historiskt låga nivåer igen. För att göra det riktigt enkelt för oss kan vi förklara marknadsoptimismen med priset och tillgången på pengar. Låg ränta är liktydigt med lågt pris på pengar. God tillgång på billiga pengar innebär att kapital flödar till bland annat aktier.

Den lägre riskpremie vi sett senaste tiden är kanske inte, som vi är vana vid, en spegling av synen på risk utan mer en spegling av kapitaltillgången. Även om enskilda investerare ser stora risker som argument mot aktier medför den goda likviditeten att det ändå sipprar kapital till marknaderna. I brist på bättre alternativ att investera i har vi sett hur räntorna på medellånga tyska statsobligationer närmat sig noll procent och hur värderingarna på bolag med mediokra utsikter stiger.

Oavsett om det är rationellt eller inte så bör vi ha ett omvänt förhållande till riskpremien. Med de marknadsförutsättningar vi har idag är det inte riskpremien som styr utan överflödet av kapital som styr riskpremien.

För något år sedan talade vi om de låga räntorna som en anomali, att det var en situation som var övergående. Nu kommer det istället fler och fler tecken på att lågränteregimen blir en utdragen historia. Den svaga eurokonjunkturen har bidragit till förväntningar om att den europeiska centralbanken ECB på allvar ska försöka kickstarta tillväxten genom att flöda marknaderna. Amerikanska Federal Reserve har signalerat att räntehöjningar dröjer.

Och fler centralbanker världen över försöker vräka ut likviditet för att få igång hjulen. I Sverige kommer det allt mer övertygande signaler om att Riksbanken kommer att fortsätta hålla en extremlåg ränta under lång tid. Swedbanks senaste konjunkturprognos talade om en reporänta på 0,1 procent åtminstone till utgången av 2015.

Konsekvensen är att risken för en större korrigering i aktiemarknaden begränsas. Den försvinner inte, men den minskar. Den nedgång vi hade i första halvan av augusti var inte mycket till rekyl. Det dröjde inte länge innan köparna radade upp sig igen. Det innebär inte att börsen med automatik kommer att erbjuda fantastisk avkastning, bara att spelplanen så som den ser ut idag bjuder på lägre risk.

I valet mellan olika branscher kan vi konstatera att den fortsatta osäkerheten kring den ekonomiska utvecklingen i Europa har haft en hämmande effekt på konjunkturkänsliga aktier. Vinsterna har svårt att ta fart och tunga exportmarknader som Tyskland och Finland visar svaghet.

Råvarubolagens uppsving mitt under sommaren har reverserats i augusti och industribolagens index har halkat efter i återhämtningen de senaste två veckorna.

Fortfarande är det bankerna som erbjuder den bästa fundamentala myllan. Vinsterna i sektorn ökar, branschen är en tydlig vinnare på de låga räntorna och dessutom erbjuder sektorn generellt höga direktavkastningar. Det förestående valet har dock skapat en viss osäkerhet kring bankaktier efter olika utspel om extra beskattning av bankvinsterna.

Risk/konjunktur-matrisen bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer - inte rekommendationer.

I normala fall skulle man av försiktighetsskäl minska exponeringen mot bankaktier i det här läget, men vi bedömer att det kommer att dröja lång tid innan ett faktiskt skatteförslag materialiseras. Och så länge de låga räntorna består kommer branschen att tjäna gott pengar som kommer att betalas ut i form av utdelningar. Utdelningar som ter sig extra attraktiva när de våldsamt överstiger riskfria räntan.

Som vi talat om många gånger tidigare anser vi att höga utdelningar är en intressant strategi för den som är lite tveksam till konjunkturen. Det gäller framför allt i branscher och företag där utdelningarna kan anses vara stabila. Hit hör både bankerna och teleoperatörerna.

Låt oss ta ett exempel: Två veckor efter att Teliasonera hade tagit sin utdelning bottnade aktien och investerarna började åter köpa. Under de senaste fyra månaderna har Teliasoneras aktie stigit drygt 15 procent – tre gånger mer än börsens breda index. Under samma period har analytikerna justerat ned såväl vinst- som utdelningsprognoserna för såväl i år som nästa år.

Vi har svårt att se någon annan förklaring än att investerarna söker stora och stabila verksamheter där man inte behöver oroa sig för att väntade utdelningar slaktas. Av samma skäl tror vi bankerna med deras generellt höga utdelningar kommer att förbli attraktiva i marknaden under de kommande månaderna, även om den politiska risken kommer att stiga.

I vårt nordiska närområde har vi teleoperatörer som danska TDC, norska Telenor och finska Elisa där vi väntar oss höga direktavkastningar. Norska Gjensidige Forsikring och det finska energibolaget Fortum är exempel från andra sektorer.

I sammanhanget kan vi konstatera att många norska oljeserviceaktier erbjuder smått fantastiska direktavkastningar men här är risknivån högre. Hade verksamheterna inte varit så beroende av investeringscykeln i oljebranschen och indirekt av oljepriset, hade dagens höga direktavkastningar i många fall halverats av yieldträngtande investerare.

Det är av samma orsak som aktierna i många it-konsulter haft en påtagligt svag utveckling efter att utdelningarna togs i våras. Branschen är mer konjunkturkänslig, bolagen är ofta små och oväntade störningar kan slå hårt mot utdelningskapaciteten.

Det här är dock inget nytt fenomen för i år utan vi har sett liknande mönster tidigare i år. Risken är högre och ju närmare vi kommer utdelningsdatumet, desto mer villig blir investerarna att prisa in det i aktiekursen.

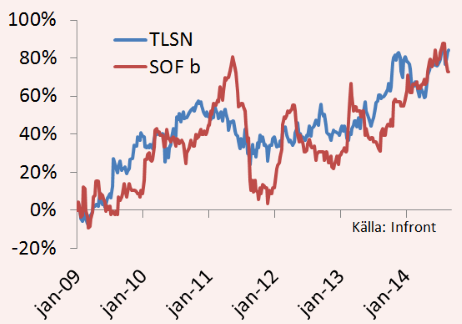

Grafen nedan visar en tämligen ickevetenskaplig jämförelse mellan Teliasonera (blå linje) och it-konsulten Softronic (röd linje) där utdelningarna har bakats in i kursutvecklingen. Vi vet att det finns mycket annat än utdelningen som styr aktiekursen, men låt det ändå fungera som en illustration.

Som framgår har de stigit ungefär lika mycket under de senaste dryga fem åren, men Softonic svänger väsentligt mer. Aktien underpresterar normalt på sommarhalvåret, efter att utdelningen är tagen, och överpresterar på vinterhalvåret inför utdelningen.

Vi tror oss veta att räntan förblir låg ytterligare en tid. Vi tror också att högutdelare åter kommer att bli generellt investeringstema under vinterhalvåret. Det innebär att det är nu och ytterligare några månader framåt man kan göra fyndköp bland små men högutdelande bolag som Hiq, Avega, Acando och Softronic. Om de förblir högutdelande, vill säga.

Det är där svårigheten ligger och förklaringen till varför de ofta börjar prestera kursmässigt bra först efter tredje kvartalets rapport när fler bitar i utdelningspusslet finns på plats.

Så för att sammanfatta så ser vi anledning att börja vikta upp portföljen mot högutdelande aktier. Med en fortsatt låg ränta och fortsatt osäkerhet kring konjunkturen ger det en attraktiv relation mellan risk och möjlig avkastning i dagsläget.

")