Efter en mycket svag start på augusti repade sig de flesta av världens börser under den andra halvan och ser ut att sluta månaden på plus.

I flera fall handlar det dessutom om riktigt hyggliga uppgångar medan den svenska börsen ser ut att landa ungefär en procent upp. Men när hela den svenska börssommaren ska summeras hamnar vi ändå på några procent ner under perioden juni-augusti, så en viss försiktighet kan ändå spåras hos många placerare.

Det har också funnits en hel del att oroa sig över. De geopolitiska kriserna har radat upp sig med konflikten i Ukraina som huvudnummer, vi har haft finansiella kriser i bland annat Argentina och Portugal, spekulationer kring kommande räntehöjningar i Storbritannien och USA samt allt tydligare signaler om att konjunkturen i EMU-området nu åter börjat vackla.

Ändå har motståndskraften på finansmarknaderna varit stor och riskaptiten globalt sett varit hög. I många tillväxtländer har vi haft börsuppgångar på runt tio procent och i USA har det breda S&P 500-indexet, efter en sommaruppgång på drygt fyra procent, för första gången kravlat sig över den symboliska 2000-nivån.

I botten på sommarens börslistor hittar vi däremot flera av börserna i EMU-området samt den ryska börsen. Samtidigt har marknadsräntorna krupit neråt och i Tyskland börjar även de långa marknadsräntorna att närma sig nollstrecket. Tvåårsräntan ligger redan under noll procent.

Vi på Placera tolkar de här rörelserna på finansmarknaderna som att det trots allt finns en grundmurad oro kring hur krisen i Ukraina kommer att utvecklas och att sanktionsspelet mellan EU/USA och Ryssland kommer att ha en negativ realekonomisk effekt på ekonomin i EMU-området.

I normalfallet skulle det här innebära en viss tveksamhet till börsutvecklingen i stort och en neddragning av aktieandelen i vårt allokeringsförslag. Men vad som kan anses ”normalt” har under de senaste åren ändrat karaktär när centralbanker, tid efter annan, ryckt ut som räddande änglar och flödat finansmarknaderna med kapital när antingen konjunkturen eller finansmarknaden vacklat.

Så ser det ut att bli även den här gången och spekulationerna kring att ECB ska lansera nya penningpolitiska satsningar ökar i kraft dag för dag. Det här syns bland annat i en revansch för börserna i EMU-området mot slutet av augusti, i att marknadsräntorna i EMU-området fortsätter att sjunka och att euron tappar mark mot de flesta andra världsvalutor.

Och trots att ingen tillväxt och låg inflation är förödande för möjligheterna att få ner skuldbergen syns inga tecken på ökad finansiell oro i EMU-områdets krisländer.

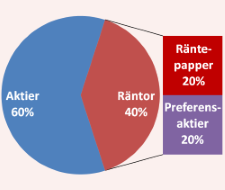

Vår bedömning är att det här betyder att riskaptiten kommer att hållas vid liv, i alla fall i det korta perspektivet, och behåller därmed vår aktieandel på 60 procent i vårt allokeringsförslag för september. En svagare euro, där den svenska kronan delvis följer med på tåget, kan också bli positivt för börsen på lite sikt.

Lite i bakgrunden skymtar dessutom nya stimulanser från Japans centralbank och om den kinesiska ekonomin skulle visa mer allvarliga tecken på att börja vackla så kan nya stimulanser komma även här. Dessutom vidhåller amerikanska Federal Reserve sin linje att det dröjer med en första räntehöjning.

Samtidigt ska sägas att börsen sannolikt inte tål hur svaga konjunktursignaler som helst och att vi egentligen är tveksamma till vilka effekter som ECB kan uppnå med en ny vända penningpolitiska stimulanser. Effekten av dessa är i avtagande. Dessutom riskerar krisen i Ukraina att förvärras. Sverige står dessutom sannolikt inför ett osäkert parlamentariskt läge efter riksdagsvalet.

Sammantaget kan sägas att den riskvilliga mycket väl kan finna argument för att öka sin aktieexponering medan den försiktiga i sin tur kan se anledningar till att ytterligare dra sig ur marknaden. Vi väljer från vår sida det som vi ser som en medelväg och ett ytterligare argument för att aktier fortfarande är huvudalternativet är att det finns få placeringsalternativ för den som vill ha lite avkastning.

På råvarumarknaden har det dominerande oljepriset fortsatt att sjunka vilket i sin tur betyder att breda råvaruindex också backat. Det finns numera ett överutbud av olja och vi räknar med fortsatt prisfall. Därmed drar vi oss ur råvarumarknaden för den här gången.

Följden blir att vår allokering till räntemarknaden ökar till 40 procent, även om vi inte tycker att räntemarknaden känns särskilt attraktiv vid dessa räntenivåer. Långa marknadsräntor har mycket låg fallhöjd kvar från dagens nivåer och korträntorna ligger nära noll.

För att krydda räntedelen väljer vi därför att den här gången satsa en del av ränteslanten i preferensaktier som kan ses som en form av hybrid mellan en aktie- och ränteplacering. Vi anser dock att det krävs en handfull olika preferensaktier för att minska  risken och ser framför allt fastighetsbolag som mest intressanta. För att ge några exempel på preferensaktier som passar in i resonemanget kan Sagax, Fast Partner och Akelius Residential nämnas.

risken och ser framför allt fastighetsbolag som mest intressanta. För att ge några exempel på preferensaktier som passar in i resonemanget kan Sagax, Fast Partner och Akelius Residential nämnas.

Vårt allokeringsförlag för september månad blir därmed 60 procent aktier och 40 procent ränteplaceringar (med krydda) medan vi helt överger råvaror.

För aktie och fondplaceringar hänvisar vi till våra listor över tio köpvärda aktier i september samt tio köpvärda fonder i september, läs här.

För taktiska val på börsen hänvisar vi till Tomas Linnalas Börssyn för september, läs här.

")