.png)

Trots att konjunkturen, i alla fall i västvärlden med USA i spetsen, fortsätter sin försiktiga återhämtning så består det mycket låga globala inflationstrycket. Det syntes inte minst när de kinesiska inflationssiffrorna för april publicerades natten mot fredag.

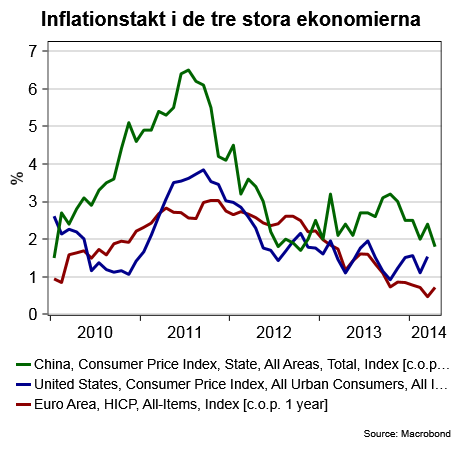

Inflationen i Kina damp ner till 1,8 procent, vilket var betydligt lägre än förväntningarna på 2,1 procent och dessutom den lägsta inflationstakten sedan oktober 2012.

Givet att den kinesiska ekonomin gått in i en betydligt lägre tillväxtfas – vilket den låga inflationen i sig är ett tecken på – så kan vi räkna med att de låga kinesiska inflationstrycket består. Det öppnar i sin tur upp för nya ekonomisk-politiska stimulanser där sänkta kassakrav på bankerna eller ytterligare bostads- och infrastruktursatsningar kan bli aktuella.

Den inkommande makrostatstiken under kommande månad blir avgörande eftersom tillväxten under årets andra kvartal riskerar att hamna klart under målet på 7,5 procent.

Det låga inflationstrycket är också ett problem för Europeiska centralbanken (ECB) där centralbankschefen Mario Draghi var tydligt med att nya penningpolitiska satsningar kan bli aktuella om inflationen och inflationsförväntningarna letar sig ännu längre ner.

Det troliga scenariot är att nya satsningar kan bli aktuella i samband med det penningpolitiska mötet den 5 juni. Då publiceras ECB-tjänstemännens nya prognoser över tillväxt och inflation och det mesta talar för en ordentlig nedjustering av inflationen så att den hamnar klart under målet på två procent. Det lär tas som intäkt för att det är dags att agera.

Vi räknar i första hand med en räntesänkning ner till 0 procent och möjligtvis negativa räntor på inlåningen hos banken – allt i ett försök att få fart på utlåningen till hushålls- och förertagssektorn. Dessutom kan de bli aktuellt med kvantitativa lättnader i form av riktade lån eller köp av obligationer. Här är osäkerheten större eftersom det väntas stort motstånd från bland annat Tyskland och att det är tveksamt vilken form av kvantitativa åtgärder som ligger inom bankens mandat.

Vi räknar dessutom med stora besvikelser på finansmarknaderna om inte ECB levererar.

Därtill kan noteras att den amerikanska centralbankschefen, Janet Yellen, vid onsdagens tal var tydlig med att spela ner förväntningarna på snara räntehöjningar från Federal Reserves sida. Även hon kan peka på den låga inflationen som argument för att de första räntehöjningarna kommer att dröja. Vi talar om en första räntehöjning någon gång i mitten av 2015 och att, som Yellen beskrev det, så kommer åtstramningsfasen att bli mycket försiktig.

Den extremt lätta penningpolitiken lär därmed bestå under överskådlig tid även om konjunkturindikatorerna skulle fortsätta att stärkas. Mycket lite talar för att inflationen börjar röra sig uppåt på något dramatiskt sätt under överskådlig tid.

")

")