.png)

Rapportfloden är igång och i vanlig ordning är investmentbolagen snabba ut. Rapporterna är dock ofta ganska intetsägande där stora delar av portföljerna är noterade, som exempelvis Industrivärden. Desto mer intressant är de onoterade portföljerna samt vd-orden. Vi tar en titt på hur läget ser ut efter ungefär ett halvår från det att vi gjorde en djupdykning i sektorn i vårt investmentbolagsspecial (BV 23-25).

Den här texten publicerades i tidningen Börsveckan i nummer 7 den 12 februari

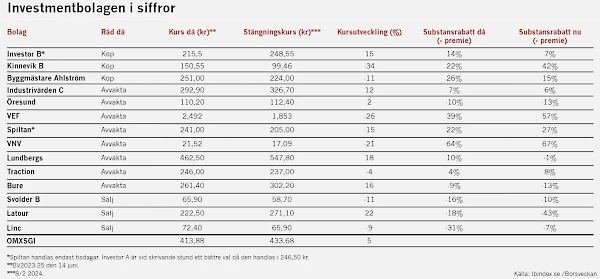

Vad gäller kursutvecklingen sedan vår Investmentbolagsspecial är de 14 bolag vi analyserade ned ungefär 3 procent i genomsnitt samtidigt som index är upp 5 procent. Lite förvånande kan utvecklingen bolagen emellan vara då förhoppningen om en räntetopp satt fart på de noterade teknikbolagen men samtidigt har VEF, VNV och Kinnevik som har onoterade techbolag gått sämst i gruppen. Här hade vi tyvärr köp på Kinnevik då vi gillar kombinationen av ett stort innehav i Tele2 där utdelningarna kan finansiera investeringar i de olönsamma tillväxtbolagen.

Även Linc har gått svagt delvis inom samma fack. Bäst har istället industribolag och storbolag gått där Industrivärden, Latour, Lundbergs och Investor visat vägen. Överpresterat har också Bure gjort. Än återstår några fåtal rapporter i form av Lundbergs, Traction, Bure, Svolder, Byggmästaren och Latour. Ser man dock till hur substansrabatterna/premierna rört sig så noterar vi att dyra Latour blivit än dyrare med en rejäl kursuppgång sedan i somras och där premien nu ser ut att vara runt 40 procent. Här får vi mer information om den viktiga onoterade rörelsen i bokslutet som kan motivera en premie.

Vad gäller Svolder har aktien gått svagt på börsen och den höga premien på 16 procent har krympt ner mot 10 procent i en helt noterad portölj. ”Tråkiga” Traction har gått betydligt sämre än index och nu är rabatten uppe i 8 procent ungefär vilket kan ge ett köpläge, men vi är inte exalterade över innehaven direkt. I koncentrerade Bure har premien ökat något och aktien blivit lite dyrare. Yubico har blivit en fullträff hittills givet de cyberattacker som skett vilket ger större fokus på säkerhetslösningar bland företag och myndigheter samt Mycronic som gått starkt. Starkt har också Lundbergs gått. Det med en portfölj av storbolag som överträffat breda index. Men nu är rabatten på tidigare 10 procent bortblåst så i det korta perspektivet är mycket positivt inprisat enligt vår bedömning och aktien lockar inte utan substansrabatt.

När vi bläddrar i de bokslut som släppts finns det några intressanta vd-ord förutom siffror att syna. Investors avgående vd Johan Forssell lyfter fram en svår omvärldssituation i och med den geopolitiska oron som råder, i synnerhet från krigen i Mellanöstern samt Ukraina, som fortsatt kan störa leverantörskedjorna framgent efter att ha förbättrats under 2023. Därtill visar såväl den tyska som den kinesiska ekonomin svagheter och konsumenterna är hårt ansatta i Europa. Effektivitet är överordnat i verksamheten där strategiska initiativ i form av hållbarhet, innovation, kundrelationer är i fokus för Investor och dess kärninnehav.

I VNV Global yttrar vd Per Brilioth även han oro över makro och geopolitik, därtill det förhöjda ränteläget som drivit upp kapitalkostnaderna. VNV är också beroende av ett positivt sentiment då avyttringar krävs för att betala av obligationslånen. På den fronten är Brilioth positiv och därtill så har organisationen slimmats vilket tar ned förvaltningskostnaderna cirka 25 procent. Samtidigt är kapitalbehovet i portföljbolagen inte lika brådskande som tidigare då en omställning mot lönsamhet har gjort att de stora innehaven närmat sig ett positivt bidrag, om än endast på Ebitda-nivå. Med en nettoskuld på 110 MUSD och ett börsvärde på cirka 200 MUSD kan VNV snabbt bli intressant om man kan göra försäljningar någorlunda i närheten av det bokförda substansvärdet på 666 MUSD (som dock till 90 procent är baserat på modellvärdering snarare än faktiska transaktioner).

I VEF är det också ansträngda finanser men där vd David Nangle menar att utsikterna förbättrats i bolagets viktiga marknader Brasilien, Indien och Mexico och att prognoserna reviderats uppåt i flera av innehaven. Därtill har några innehav vänt till lönsamhet eller närmar sig positiva kassaflöden. Nangle skriver också att riskkapitalmarknaden piggnat till och då VEF avser sälja så är det en viktig faktor om det visar sig ge resultat. VEF har i varje fall tid på sig med ett obligationsförfall på 39 MUSD först i december 2026 och endast 18 MUSD i nettoskuld med ett substansvärde på 442 MUSD och ett börsvärde på drygt 190 MUSD. Dock så räcker inte likviditeten mer än cirka 1,5 år, om inga nya investeringar görs det vill säga.

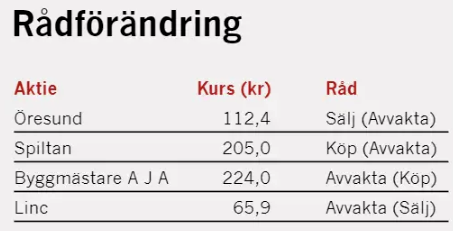

I Linc, som sitter på en rejäl kassa, skriver vd Karl Tobieson att det finns massor av intressanta investeringsmöjligheter, men att finansiering är ett stort problem för bolagen där en oro för fortsatta nyemissioner är påtaglig. Även Linc har dragits med i detta och är restriktiva med vilka investeringar de gör, trots goda långsiktiga utsikter alltså. Flera portföljinnehav har kommit ned och noterbart är att Linc köpt in sig i C-Rad i fjärde kvartalet. Det är ett intressant bolag men till en något hög värdering anser vi. Men vår tes är fortsatt att Linc är ett bra val för en exponering inom Medicinteknik/Life science så länge premien inte är för hög. Vårt säljråd i somras baserades på den 30-procentiga premien som nu kommit ned mot 7 procent vilket är rimligt och vi lyfter därmed rådet till Avvakta.

I Öresund, som har en noterad portfölj i all väsentlighet och klen historisk avkastning, ser vi ingen anledning för substanspremie. Däremot är det intressant att läsa om utsikterna för 2024. Här resonerar styrelsen och vd Nicklas Paulsson att den starka avslutningen på 2023 som prisar in lägre räntor och en mjuklandning inte är givet. Räntor verkar med fördröjning vilket kan resultera i en svagare ekonomi 2024 med fallande marginaler och vinster. Att räntorna kommer ned är heller inte givet ifall den amerikanska arbetsmarknaden förblir stark vilket tillsammans med störningar i leveranskedjorna kan få långräntorna att återigen stiga. 2024 blir ett år där måttliga värderingar och stabila kassaflöden premieras. Det speglar också portföljsammansättningen vilket ter sig rimligt. Öresund underpresterar dock hittils återigen. Senast i veckan rapporterade största innehavet Bilia en svag rapport och med en substanspremie på 13 procent är frågan om vi inte borde haft sälj redan förra sommaren.

Även Creades, som är storägare i Avanza som i sin tur äger Placera Media där Börsveckan ingår, lämnade bokslut nyligen. Eftersom vi inte är objektivt oberoende har vi ingen täckning på vare sig Creades eller Avanzas aktie. Vi konstaterar dock att Creades tagit väldigt lång tid på sig att göra förvärv inom Creaspac samtidigt som det (numera) lilla innehavet i konglomeratet Seafire inte utvecklats väl alls med diverse problem. Substanspremien är kring 5 procent i nuläget.

I Kinnevik, som också har en stor del onoterade investeringar, var det fortsatta nedskrivningar i Q4 med 11 procent. Samtidigt fortsätter vd Georgi Ganev & Co investera då man till skillnad från VEF/ VNV har en rejäl kassa. Intressant är dock att målsättningen för kommande investeringar närmsta tre åren uppgår till 9-15 Mdkr vilket överstiger kassan på 8 miljarder. Ordförande har flaggat för att Tele2, som för närvarande ger Kinnevik en utdelning på en knapp miljard/år, kan vara aktuell för försäljning, men också försäljning av onoterat kan naturligtvis vara aktuellt, inte minst VillageMD.

I vd-ordet pratar Georgi Ganev också om att koncentrera portföljen till de bolag de har störst övertygelse inom. Där ingår Spring Health, Mews, Travelperk, Pleo och Cityblock. Aktiekursutvecklingen har inte varit bra de senaste åren och rabatten uppgår till cirka 40 procent vilket är ett kraftigt underbetyg och som visar på en misstro kring de bokförda värdena inom den onoterade portföljen.

Industrivärdens rapporter är aldrig några kioskvältare. Hela portföljen består av likvida noterade innehav där vi nu konstaterar att rabatten krympt ner mot 5 procent per idag, marginellt lägre än hur det såg ut i somras. Bolaget har sin vana trogen att öka i befintliga kärninnehav, där man köpt mer i Volvo exempelvis. Tack vare en hel del cykliska inslag så har aktien gått dubbelt så bra som index men rabatten på 5 procent är inget att springa efter.

I ett par analyser där vi stod och vägde hittar vi Byggmästaren och Spiltan där båda halkat efter index. I Byggmästaren har det överlag varit positiva nyheter med försäljningar över bokförda värden, men dessvärre också en riktig plump i protokollet där Volta Trucks gick i konkurs och värdet skrevs ned till 0. En riktig kalldusch förstås. Nu ligger osäkerheten i det onoterade SafeLife som seglat upp som det största innehavet där informationen är knapphändig. Vidare så är Green Landscaping nästan lika stort och där ser vi ingen jätteuppsida på dagens värdering givet det svaga kassaflödet. De innehaven utgör cirka 70 procent av substansen där rabatten också krympt till 15 procent (26) vilket gör att vi slopar köprådet i Byggmästaren.

I Spiltan är det Paradox som fällt avgörandet med en nedgång på 25 procent efter problem med det stora spelsläppet av uppföljaren till Cities skylines, nedskrivning av The Lamplighters League (-171 Mkr) och en allmänt tuffare miljö för spelbolagen. I Q4-rapporten ökade trots allt omsättningen 72 procent och exkluderat nedskrivningarna ökade rörelseresultatet med 23 procent till 300 Mkr. Vi kan konstatera att nedgången i Paradox förändrat mixen till det positiva där Paradoxberoendet minskar till omkring 40 procent (51) av portföljen. Värderingen på analytikerestimat är därtill klart mer aptitlig till en värdering om drygt 20 gånger det fria kassaflödet för 2024. Vi har förordat högre utdelningar från Paradox som dag drivs med en rejäl nettokassa. På den punkten är det positivt med en höjning om 50% till 3 kr/aktie från Paradox, om än att vi tycker det kunde varit mer.

Om Paradox var en invändning så är också den onoterade delen en bit vi delvis ställer oss skeptiska till. Här kommunicerades senast i Q4 ett ökat fokus på lönsamhet och att flera av bolagen kommer nå svarta siffror under 2024, vilket också är positivt. Listbytet som möjliggör daglig handel och därmed möjligheten till värdeskapande återköp närmar sig. Till en rabatt som ökat till 27 procent (22) så motsvarar det hela den onoterad delen, exklusive Spiltan fonder. De faktorerna i kombination med en bättre balans (mindre Paradox) i portföljen gör att vi byter fot och sätter köp i Spiltan.

Rådförändringar

Allt sammantaget så gör vi alltså fyra rådförändringar efter halvårsavstämningen. Vi slopar säljrådet i Linc där premien nu kommit ner från 30 till 7 procent vilket vi anser är rimligt att betala för att få tillgång till Julanders affärsnäsa inom biotech/medtech. Vi slopar köprådet i Byggmästaren där vi är kluvna till det stora innehavet i SafeLife och något ljumma till Green. Vi sänker också Öresund till sälj då vi inte ser något poäng i att betala en tvåsiffrig premie för en portfölj som är övervägande noterad utan historisk framgång. Slutligen så höjer vi Spiltan till köp, från tidigare avvakta. Vi ändrar inte rådet i VEF givet den stora osäkerheten men den aktien kan vara värd att hålla ett extra öga på om de lyckas med någon försäljning. Vi konstaterar också att Traction blivit mer intressant givet en högre rabatt och låg risk i form av likviditetsplaceringar, men med flera portföljinnehav vi inte håller högt fortsätter vi trots allt avvakta.

En slututvärdering och en ny Investmentbolagsspecial kommer som vanligt i juni!

Den här texten publicerades i tidningen Börsveckan i nummer 7 den 12 februari

")

")