I förra månadens strategidokument närde vi ett visst, om än mycket litet, hopp om att det skulle bli slut på de negativa överraskningarna på marknaden, och att investerarkollektivet redan tagit höjd för det mesta av de räntehöjningar som hade aviserat på bred front. Dessutom fanns små tecken på att Europa hade bättre förutsättningar än man tidigare trott att hantera energikrisen.

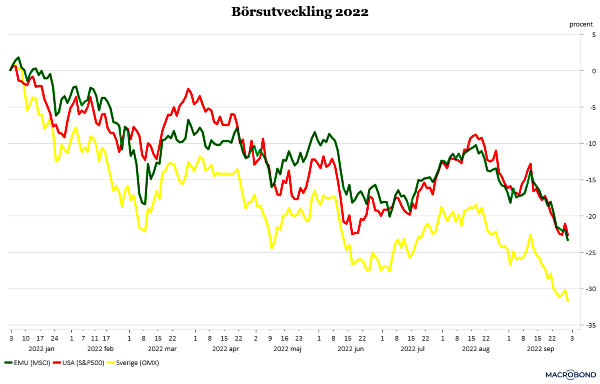

Det började också bra med hyggliga börsuppgångar i inledningen av september. Men sen började det levereras nya smockor mot riskaptiten i en ganska strid ström.

Det första som fick börsen på fall var överraskande hög kärninflation i USA i augusti. Visserligen dämpades den breda KPI-inflationen ytterligare något men borträknat volatila energi- och livsmedelspriser steg inflationen till 6,3 procent. Det väckte vissa frågetecken kring huruvida USA verkligen hade passerat sin underliggande inflationstopp. I alla fall gjorde det Federal Reserve nervösa och inte bara genomförde de sin tredje trippelhöjning vid det penningpolitiska mötet i september utan höjde även prognoserna över hur mycket räntehöjningar som finns kvar i pipeline. Nu räknar ledamöterna i den räntesättande kommittén (FOMC) med en styrränta på runt 4,25 procent i slutet av året. I nuläget ligger styrräntan på 3,25 procent så det återstår en del tuffa räntebesked.

Mot den här bakgrunden ska man heller inte bli så förvånad över att hyggliga amerikanska makrosiffror inte tas emot med någon större entusiasm på marknaden. Det ökar bara risken för ännu tuffare räntehöjningar framöver och Fed-chefen Jerome Powell återkom på presskonferensen i samband med räntebeskedet flera gånger till att han ville sen en stekhet amerikansk arbetsmarknad svalna.

.png)

En lika stor räntehöjning noterades från ECB och Riksbanken drog till med 100 punkter medan exempelvis Norges bank och Bank of England nöjde sig med 0,50 procentenheter. ECB har dessutom flaggat för stora räntehöjningar framöver medan Riksbankens besked var åt det mjukare hållet, trots den historiskt stora räntehöjningen.

Kaoset kring den brittiska räntemarknaden, som den nya regeringens synnerligen offensiva ”mini-budget” utlöste, får väl också läggas i den negativa vågskålen. Även om pundet stabiliserat och åtgärderna ser ut att ha minskat trycket uppåt på de långa räntorna. Samtidigt ser det olyckligtvis ut som att Bank of England kommer att tvingas gå fram med massiva räntehöjningar framöver.

Sprängningarna av Nordstream 1 och 2, där mycket fortfarande är höljt i dunkel, och Rysslands annektering av ockuperade områden har dessutom ytterligare höjt de geopolitiska spänningarna.

Hög inflation, skenande energipriser och stigande räntor har höjt recessionsrisken till kod röd, framför allt i Europa. USA har, trots allt, lite bättre förutsättningar. Både ECB och Federal Reserve tycks dock beredda på att trycka ner sina ekonomier ordentligt för att få ner inflationen till mer hanterbara nivåer.

Hushållshumöret är dessutom ordentligt nedtryckt över stora delar av världen. Vilket också avspeglar sig tydligt i mindre shopping och en svagare efterfrågan på bostäder.

Det mesta av det här kommer att hänga kvar över börsen under resterande del av året.

Så långt är det mycket som ter sig mycket dystert men några förhoppningsfulla ljuspunkter finns det trots allt. Framför allt kanske på kort sikt.

Den förra rapportperioden, med hyggligt stabila rapporter utan några större negativa överraskningar, bidrog starkt till att det blev ett ”björnrally” på börsen under sommaren. Kanske kan detta komma att upprepas under den kommande rapportfloden. Värderingarna har trots allt kommit ner rejält och många svenska företag gynnas av den svaga kronan. Däremot finns det förstås en hel del företag som också plågas av detsamma. Men vi sätter trots allt visst hopp till att rapportperioden kan innehålla en del positiva överraskningar. Vad företagen säger om framtiden är ändå avgörande för både styrkan och längden på en eventuell aktieuppgång.

Råvarupriserna har dessutom fortsatt ner samtidigt som fraktpriser och leveransproblem lättat väsentligt. Något som också kan bidra till lite bättre tongångar från företagshåll.

En tredje faktor som kan bidra positivt är att politikerna nu börjar rulla ut åtgärder för att stötta hushåll och företag. Energivintern har därmed förutsättning att inte bli lika bister som befarat, även om det förstås kommer att svida i skinnet rejält hos både hushåll och företag.

För att vi ska få se en mer långsiktigt lättnad på börs och finansmarknad i stort krävs nog ändå att vi får se en inflation som börjar dämpas och/eller centralbanker som börjar tveka kring skadan respektive nyttan av sina räntestrategier.

Att lägga en del av investeringsslantarna på räntesidan kan visserligen ge en viss nominell avkastning. men borträknat inflationen blir avkastningen i de flesta fall negativ. Det tycker vi talar för att många kommer att återvända, alternativt söka sig till aktiemarknaden om/när det vänder. TINA (There Is No Alternativ) är trots allt inte helt död.

")