De senaste tio åren har Dow Jones pharmaindex avkastat omkring 11 procent årligen i genomsnitt jämfört med breda Dow Jones som gett drygt 13 procent. Det är ingen jätteskillnad trots den mer defensiva karaktären i läkemedelsbolag och räknar man in direktavkastning är det nästan jämnt skägg. Om man bara ser till de senaste tre åren har pharmaindex slagit breda index och detta på en börs som varit hyggligt offensiv. Det visar styrkan i denna sektor som ibland kan avfärdas som lite tråkig.

Den här texten publicerades i tidningen Börsveckan i nummer 14 den 4 april

En del av förklaringen till en bra kursutveckling för denna defensiva sektor är det så kallade patentgapet som inträffade omkring 2010 när väldigt många patent gick ur tiden samtidigt som det inte fanns nya läkemedel i pipeline som kunde kompensera för bortfallet.

Det innebar vikande försäljning och i förlängningen också ett stort förvärvstryck i marknaden då det enda sättet att växa var via förvärv. Men ”patentgapet” är numer historia och läkemedelsbolagen har nu överlag välfyllda pipelines med nya läkemedelskandidater. Denna förändring gav också en rejäl uppvärdering av sektorn som gick från p/e-tal kring 10 till nästan det dubbla. Är sektorn övervärderad nu?

Min bedömning är nej, den är inte övervärderad. Det handlar snarare om att tillväxtutsikterna är väsentligt bättre. De flesta av världens ledande läkemedelsbolag har i dagsläget solida pipelines med nya läkemedelskandidater vilket är grunden för framtida tillväxt.

Just denna ”pipeline” är central för läkemedelsbolagen och en skillnad mot andra typer av branscher. På samma sätt som ett fordonsbolag behöver lansera nya modeller löpande för att förbli relevanta måste läkemedelsbolag lansera nya läkemedel. I den befintliga portföljen finns ett antal läkemedel som säljer med varierande patentutgång så det finns en tydlig bortre gräns för när intäkterna kommer att falna. Så nyckeln till att förstå läkemedelsbolag är denna dynamik.

Om ett läkemedel tappar patent kommer generikakonkurrens att i princip ta bort hela intäktsströmmen. Så ett bolag som har ett läkemedel som tappar patent 2022 behöver ett nytt läkemedel att ta dess plats för att hålla omsättningen uppe. Givet att sannolikheten för framgång är låg i tidig fas behövs därför en ”pyramid” med många kandidater i fas-I, något färre i fas-II och helst något i fas-III som är närmast lansering.

Så när man analyserar läkemedelsbolag bör man titta på pipeline och se att proportionerna mellan fas-I, II och III är uthålliga, gärna med slagsida mot senare fas då det betyder högre sannolikhet att lyckas, och därmed också högre förväntat kassaflöde.

Tillväxten i sektorn drivs främst av demografiska förändringar samt en sorts technology push där utvecklingen av nya läkemedel skapar sin egen marknad eftersom det är svårt som läkare/myndighet att säga nej till ett läkemedel som är bevisat bättre än de befintliga, lite oavsett prislapp. Just kostnadsfrågan är väl också det främsta hotet mot branschen då allt fler länder försöker att stämma i bäcken och minska kostnaderna för läkemedel. Hittills har det varit utan större framgångar och vi ser inte att branschdynamiken kommer att förändras i närtid.

Tvärtom finns mycket som talar för att läkemedelskostnaderna för samhället kommer att gå upp nu när genterapier och så kallad individualiserad medicin växer snabbt med skräddarsydda behandlingar för patienterna. Mot detta står artificiell intelligens och maskininlärning som möjligtvis kan öka effektiviteten inom läkemedelsutveckling.

Så om man ska ha koll på säg tre viktiga teman i branschen så är det dessa: AI och maskininlärning, betalningssystem (reimbursement) där trenden går mot utfallsbaserad kompensation såsom HTA (health technology assessment) samt ovannämnda precisions/individualiserad behandling.

Om man ska analysera bolag i branschen tycker jag själv att andelen forskning/utveckling i relation till omsättning är viktig, liksom absolutnivån på lönsamheten och sist men inte minst bolagets pipeline så att det finns ett bra flöde med nya läkemedelskandidater.

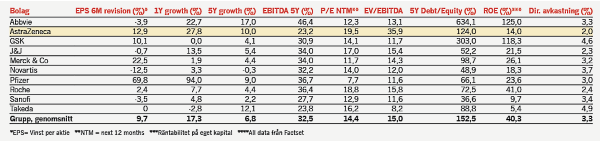

I tabellen nedan listar vi de största läkemedelsbolagen samt Astrazeneca i siffror för en jämförelse. Slutligen bör också nämnas att i dessa tider med en turbulent omvärld så framstår sektorn som särskilt attraktiv då den är väldigt stabil och mer eller mindre konjunkturoberoende. Egenskaper som är väl värda att satsa på ett år som detta!

Den här texten publicerades i tidningen Börsveckan i nummer 16 den 19 april

")