Den usla starten på börsåret är inget som ägarna i SAS har behövt bekymra sig för. Aktien är med god marginal den bäst presterande på Stockholmsbörsens storbolagsindex i år och har stigit med nästan 30 procent. Visserligen efter en kurssvacka i slutet av 2021 men det är ändå anmärkningsvärt starkt när investerarna samtidigt har gått hårt åt andra förlustbolag.

Den stora förklaringen är att framtidsutsikterna har ljusnat för SAS och övriga flyg- och resebolag i takt med att oron för omikronviruset har lagt sig och i takt med att allt fler länder nu monterar ned restriktionerna för att röra sig fritt.

Alla älskar en comeback-kid och på aktiemarknaden är det inte ovanligt att köparna flockas runt välkända konsumentbolag som har åkt på mycket stryk, men där en vändning kan skönjas. I SAS fall tar det sig uttryck i en makalös tillströmning av nya privatpersoner i ägarlistan. Från att ha legat kring 10 000 ägare hos Avanza före pandemin är siffran nu uppe kring 89 000.

Även börsvärdet har flerfaldigats, vilket man kanske inte kan tro när man tittar på ett flerårigt kursdiagram.

Förklaringen är den massiva ökningen av antalet aktier i bolaget till följd av räddningspaketen där svenska och danska staten tillsammans med allmänheten injicerade över 14 miljarder kronor i eget kapital, varav 12 miljarder stärkte likviditeten.

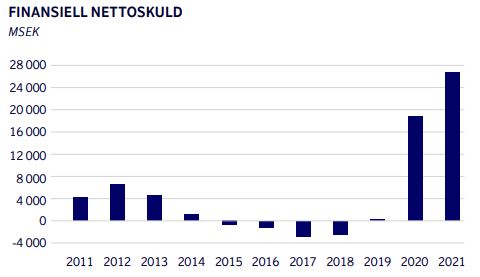

SAS flög in i pandemin med 383 miljoner utestående aktier och kom ur den med 7,3 miljarder aktier, vilket har tagit börsvärdet från mindre än 2 miljarder kronor till nuvarande 12 miljarder. Till det kan läggas en finansiell nettoskuld på 27 miljarder kronor, där lejonparten utgörs av leasing och lånefinansiering av flygplan.

Även med värdefulla tillgångar som ett starkt lokalt varumärke, kundprogrammet Eurobonus med över 6 miljoner medlemmar och en föryngrad flygplansflotta så är det en utmanade värdering om man inte är väldigt optimistisk kring en snabb normalisering av flygresandet.

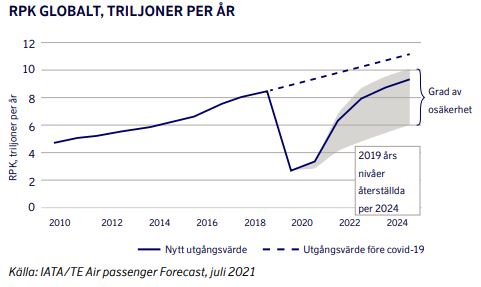

För även om både privatresor och affärsresor lär studsa upp kraftigt i år så dröjer det innan flygvärlden är tillbaka där den var före pandemin. Först 2024 väntas de globala trafiksiffrorna ha hämtat igen covid-raset, enligt flygorganisationen IATA.

Men att affärsresandet, som är mest lönsamt för flygbolagen, ska ta täten är inte sannolikt. SAS pekar själv i den färska årsredovisningen på att begränsade resebudgetar, digitala möten och hållbarhetsargument hämmar återhämtningen hos företagskunderna.

Analytikerna som följer SAS räknar med en kraftfull återhämtning i intäkterna i år till 33 miljarder kronor och att tillväxten fortsätter att vara bra även 2023 innan det planar ut 2024. Även om en återgång till vinst på rörelsenivå kan skönjas från och med i år är det blygsamma nivåer och det är först 2024 som analytikerna vågar räkna med vinst på sista raden, enligt Factset.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mkr | 13958 | 33011 | 40513 | 42884 |

| Rörelsemarginal % | -38,7 | 0,1 | 2,8 | 4,2 |

| Vinst/aktie, sek | neg | neg | neg | 0,1 |

| Utdelning/aktie, sek | 0,0 | 0,0 | 0,0 | 0,0 |

| Källa: Factset |

Kassaflödet från den löpande verksamheten har visserligen vänt till ett litet plus igen de senaste två kvartalen, och kommer att få en skjuts när bokningarna tar fart, men den skuldtyngda balansräkningen utgör fortsatt ett orosmoln.

De likvida medlen krympte under fjolåret från 10 till drygt 4 miljarder kronor och bedömningen från bolagets sida är att likviditet åtminstone för de kommande 12 månaderna finns på plats. Men skulle efterfrågan avvika från huvudscenariot så har SAS flaggat för att de behöver söka ytterligare finansiering.

En nyemission i närtid är med andra ord inte något som går att avskriva och det skulle sätta nytt tryck på aktiekursen. Höga och helt osäkrade bränslepriser, nya personalbråk, en tilltagande konkurrens på svenska marknaden från exempelvis Ryanair, Eurowings och Finnair, samt den ständiga risken för oväntade störningar i den kapitalintensiva verksamheten är andra moln på SAS himmel som gör det riskabelt att satsa på en succéartad ekonomisk vändning.

Det är även ganska talande att koncernledningen i SAS inte verkar ha mycket till övers för den så kallade pilotskolan då de själva inte vill eller vågar ta i aktien. Vd:n Anko van der Werff äger inga aktier och hela koncernledningens samlade aktieinnehav uppgår, enligt årsredovisningen, till 335 000 aktier. Det motsvarar ett totalt värde på drygt en halv miljon kronor.

I det här fallet tror vi att det är en klok idé att följa i deras spår och vara försiktig med aktien. Kursen har kortsiktigt drivits upp av öppna-upp-storyn, men det kapitlet kan snart vara över.

Mer information kring utvecklingen är att vänta i kvartalsrapporten, som utan närmare förklaring har tidigarelagts till den 22 februari från att först ha varit planerad till den 1 mars. Det behöver inte betyda något negativt men det adderar till bedömningen att risken för bakslag är alldeles för stor.

Vi säger sälj SAS.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SAS | Sälj | 1,61 | - |

")