Tre och ett halvt år efter skilsmässan från Atlas Copco står Epiroc starkare än någonsin. Börsvärdet har gått från omkring 110 till 266 miljarder kronor och förra årets coronasmäll blev bara ett litet hack i kurvan, såväl finansiellt som i kursutvecklingen.

När Helena Hedblom, som tog över vd-posten i mars i fjol, höll en digital kapitalmarknadsdag tidigare i veckan var det inte några stora nyheter som stod på agendan. Hon upprepade de finansiella målen, däribland en tillväxt på 8 procent och branschledande rörelsemarginaler. Likaså upprepades den kortsiktiga utsiktskommentaren om att efterfrågan för både utrustning och eftermarknad förväntas ligga kvar på en hög nivå.

Att det är bra tryck kortsiktigt är förstås en välkommen bekräftelse, men viktigare är att bolagets djupdykning i de mer långsiktiga trenderna också understryker att efterfrågan i sektorn har förutsättningar att vara fortsatt god en längre tid.

Helena Hedblom, vd för Epiroc

Till de viktigare trenderna hör en fortsatt urbanisering i världen som driver på behovet av mineraler och infrastrukturbyggnation. Kunder som behöver öka produktiviteten och göra sin verksamhet mer hållbar, en ökad andel kopparbrytning under jord och lägre mineralhalter i malmen är andra strukturella trender.

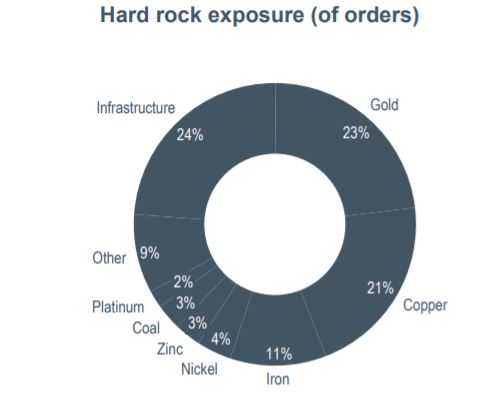

Och utsikterna är enligt Epiroc fortsatt goda för både koppar och guld kommande år, två metaller som utgör nästan hälften av exponeringen i bolagets order.

Tillsammans med Sandvik är Epiroc ledande på utrustning för hårda bergarter och underjordsgruvor. Den starka ställning som båda bolagen har är viktig när gruvnäringen nu är på väg att ställa om mot ökad digitalisering och datainsamling, en övergång till batteridrivna maskiner och en ännu högre grad av automation. Epiroc vittnar om att många av de nya order man tar nu handlar om de mest avancerade teknologierna inom automation och digitalisering.

Här har våra svenska marknadsledare ett gyllene tillfälle att fortsätta utmana varandra och samtidigt rycka ifrån övriga spelare när kundernas benägenhet att investera i modernare utrustning ökar och när nya betalmodeller, som battery-as-a-service till exempel, träder fram.

Drivkrafterna att välja premiumleverantörer som Epiroc och Sandvik är från kundens perspektiv flera och det handlar om traditionella argument som ökad produktivitet och lägre ägandekostnad för utrustningen, men också om ökad säkerhet och lägre utsläpp.

Att bli av med utsläpp från dieseldrivna maskiner i en underjordsgruva handlar inte bara om att minska koldioxidutsläppen i atmosfären, där nere handlar det minst lika mycket om att kunna göra enorma besparingar på ventilationsinvesteringar och på sina energiräkningar. Och är det något säljargument som biter på en gruvägare, som säljer sina produkter till ett världsmarknadspris, så är det möjligheten att sänka kostnaden per brutet ton.

En egenskap som gör Epiroc som investering extra intressant är att man, liksom den tidigare modern Atlas Copco, hämtar en stor andel intäkter från eftermarknaden. I Epirocs fall stod dessa intäkter för hela 72 procent under tredje kvartalet och utöver att det är en mer lönsam verksamhet så är det också något som knyter kunderna närmare bolaget och det är en stabiliserande kraft den dagen nyförsäljningen av borriggar och annan gruvutrustning faller.

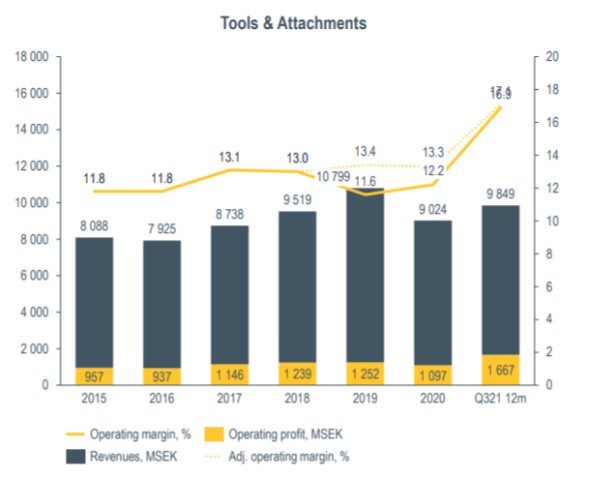

I synnerhet eftermarknadssegmentet Tools & Attachments har imponerat de senaste kvartalen med en kraftigt ökad lönsamhet driven av interna besparingar och en översyn av produktportföljen.

Det här har bidragit till att Epiroc seglade ur pandemiåret 2020 i stark medvind. Trots ett intäktsfall på 12 procent i fjol stannade resultatnedgången på 9 procent och den justerade rörelsemarginalen ökade från 20,9 till 21,2 procent, för att i år fortsätta upp till 23 procent under årets första nio månader.

Analytikerna som följer bolaget räknar med samma härad för helåret i år och att marginalen sedan kan vässas ytterligare några tiondelar de närmaste åren. En stark orderingång, med viss förvärvshjälp, spås samtidigt ge en kraftig tillväxt i försäljningen nästa år innan takten faller tillbaka igen 2023 och då hamnar något under 8-procentsmålet.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 36122 | 39538 | 45933 | 48766 |

| Rörelsemarginal % | 21,2 | 23,0 | 23,2 | 23,7 |

| Vinst/aktie, sek | 4,7 | 5,9 | 6,9 | 7,3 |

| Utdelning/aktie, sek | 2,5 | 3,0 | 3,4 | 3,6 |

| Källa: S&P |

Bra ledning, attraktiva utsikter, hög lönsamhet, motståndskraft i sämre tider och en balansräkning som är stark med en nettokassa – det finns egentligen bara en sak som skaver när det gäller Epiroc och det är att bolaget redan värderas efter sina kvaliteter. Aktien håller till i den absoluta verkstadseliten med ett p/e-tal på fylliga 32 för nästa år och en ev/ebit-multipel på 24.

Det är med rätta högt, men vi är tveksamma till om utrymmet för att vidga avståndet till andra gruvutrustare finns där från nuvarande utgångsläge.

| P/E 2022 | P/E 2023 | EV/EBIT 2022 | EV/EBIT 2023 | |

| Epiroc | 32 | 30 | 24 | 22 |

| Sandvik | 17 | 16 | 13 | 12 |

| Caterpillar | 16 | 13 | 15 | 14 |

| Källa: S&P |

Vår slutsats är att vi gillar sektorn och att vi gillar Epirocs position, samt att vi kan svälja en ganska hög värdering men att vi ändå är neutrala till aktien på nuvarande nivåer.

I gruvsektorn väljer vi hellre Sandvik just nu då man kommer åt deras jämnstora affärsområde Mining and Rock Solutions till en lägre multipel och med en option på en uppvärdering av hela verkstadskoncernen inför vårens planerade utdelning av stålenheten SMT.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Epiroc A | Neutral | 217,50 | - |

")