.png)

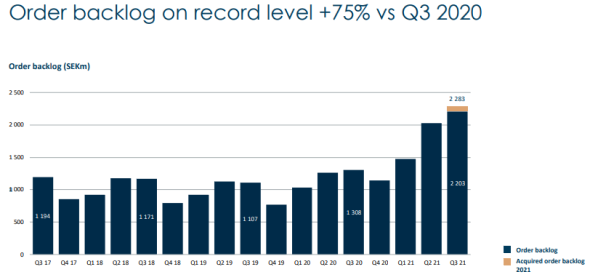

Inwido-aktien hade en bra period i ryggen när bolaget på tisdagen släppte sin rapport för det tredje kvartalet, och man lyckades leva upp till förväntningarna med ytterligare en stabil prestation. Nytt rekord både vad gäller resultatet och orderstocken var två av höjdpunkterna – där den senare bådar riktigt gott för kommande kvartal.

Att tillväxten skulle se bra ut var kanske inte så överraskande eftersom orderboken har varit stark sedan tidigare och utfallet landade på 11 procents omsättningslyft. Då imponerar rörelseresultatet mer med en uppgång från 247 till 275 miljoner kronor och en marginal på 14,5 procent, vilket är strax över fjolårets nivå.

I ljuset av den kostnadsinflation och de logistikproblem som många bolag vittnar om hade vi befarat att Inwido skulle ha blivit mer klämda mellan inköpskostnader och de egna priserna ut till kund, men här har bolaget uppenbarligen varit proaktivt och kunnat försvara sina marginaler. Enligt vd Henrik Hjalmarsson kan bolaget dra nytta av sin relativa storlek både när det kommer till inköpspriserna i sig och till informationsinhämtningen för att snabbt kunna agera och undvika att hamna i kläm.

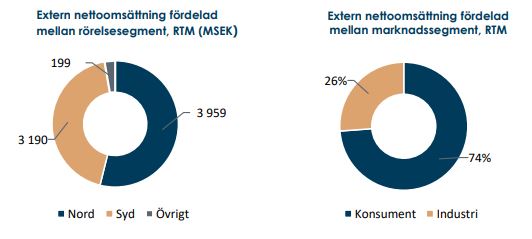

Båda Inwidos affärsområden, Nord och Syd, växte i bra omsättningstakt under kvartalet men sett till orderingången är det Nord som sticker ut med en uppgång på 34 procent mot 9 procent i Syd. Eftersom Syd (Danmark, Storbritannien, Irland, Polen samt e-handelsverksamheten) med sin betydligt högre andel konsumentförsäljning också har betydligt högre marginaler än Nord (Sverige, Norge och Finland) innebär det en viss risk för marginalutspädning när orderboken konverteras till försäljning framöver.

Lyfter man blicken från kvartalet och kortare svängningar så finns skäl för fortsatt optimism kring den underliggande marknaden, där Inwido tillhör Europaledarna. Intresset för att renovera, befolkningsökningar och allt större fokus på energieffektiva fönster och dörrar driver marknaden framåt om än i ganska beskedlig takt sett över en cykel. De lokala olikheterna hanteras genom en decentraliserad styrmodell som lägger ansvaret nära kunden, vilket har varit framgångsrikt.

Den pusselbit som har saknats i tillväxtbilden de senaste åren är egentligen bara förvärven. Henrik Hjalmarsson har länge krattat manegen för en högre aktivitet genom att beskriva köpprocessen, beta ned skuldsättningen och uttrycka sin hunger för att slå till – men inte mycket har hänt.

Undantaget är köpet i våras av Metallityö Välimäki, som specialiserat sig på stål- och aluminiumdörrar och fönster i Finland. Med en omsättning på 100 Mkr är det dock inget förvärv som ger något större avtryck på koncernnivå.

Men skam den som ger sig. Hjalmarsson flaggar i rapporten för att dialoger nu pågår med ett flertal potentiella målbolag och en stark balansräkning möjliggör definitivt en uppväxling på området. Ett förvärv i säcken före jul och några som går i mål under första halvan av 2022 är en rimlig förväntan i våra ögon.

Vi tar trots det inte höjd för några förvärv som inte är presenterade. Efter ett utmärkt 2021 med en tillväxt på 13 procent räknar vi med lägre, men ändå hyggliga 4 procents tillväxt nästa år med uppbackning av den välfyllda orderboken. Däremot vågar vi inte räkna med att rörelsemarginalen stiger eller ens håller sig kvar riktigt på samma nivå som i år. Risken för att stigande priser på insatsvaror tar ut sin rätt och att mixen försämras något gör att vi lägger oss en halv procentenhet under årets prognos på 12 procent.

| 2020A | 2021E | 2022E | 2023E | |

| Omsättning, Mkr | 6681 | 7550 | 7852 | 8087 |

| Rörelsemarginal % | 10,9 | 12,0 | 11,5 | 11,5 |

| Vinst/aktie, sek | 8,6 | 11,8 | 11,8 | 12,1 |

| Utdelning/aktie, sek | 4,5 | 5,0 | 5,5 | 6,0 |

| Källa: Placera |

På våra bedömningar värderas Inwido till ett p/e-tal strax över 13 både i år och nästa år. Tillsammans med en utdelning som motsvarar en direktavkastning på strax över 3 procent är det försiktigt, samtidigt som det är svårt att bli jätteupphetsad när vinsten nu ser ut att plana ut.

När vi senast analyserade Inwido, i februari i år, landade vi i slutsatsen att aktien var attraktiv på egna meriter och att en ökad förvärvsaktivitet var något av en gratisoption. Sedan dess har både aktiekursen och vinsterna stigit vilket innebär att värderingen inte heller har förändrats särskilt mycket.

Slutsatsen gäller fortfarande: Inwidoaktien är intressant på egna meriter, men det är potentialen i framtida förvärv som gör valet enkelt - köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Inwido | Köp | 159,50 | - |

")

")