.png)

Vi har tidigare på Placera skrivit om AAK som är en producent av vegetabiliska oljor och fetter med investmentbolaget Melker Schörling AB som storägare (läs analys här). Ett annat bolag som det gått väldigt bra för med ett investmentbolag som storägare, är teknikbolaget Mycronic där Göteborgsbaserade Bure Equity AB är ägare.

Mycronic har en historik som går tillbaka ända till 1970-talet då man började utveckla innovativa lösningar för avancerad elektronikproduktion.

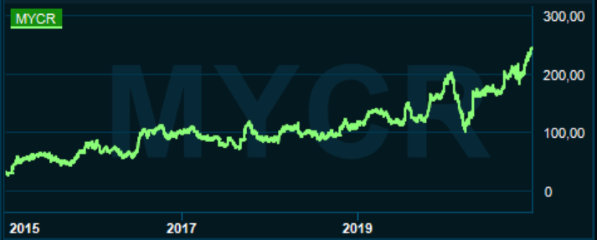

Under senare år har Mycronic sett stora produktframgångar och aktien har även under perioden 2015-2020 haft en bättre kursutvecklingen än för Stockholmsbörsen i sin helhet med en uppgång på drygt 900 procent till dagens datum. I år ligger kursuppgången på cirka 30 procent i skrivande stund.

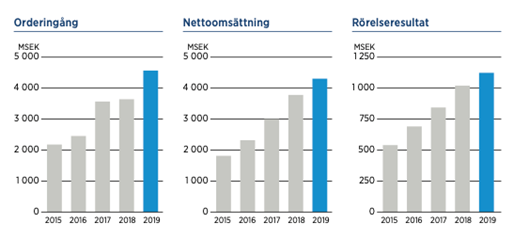

Bolaget är idag känt som en världsledande tillverkare av produktionsutrustning för elektronik- och bildskärmstillverkning, och under perioden 2015-2019 så har nettoomsättningen växt från 1,8 till 4,3 miljarder kronor ifjol.

Den finansiella utvecklingen har i huvudsak drivits av en positiv underliggande marknad där en tydlig trend är att allt fler kunder efterfrågar kompletta lösningar för sin elektronikproduktion. Genom produktlanseringar, serviceavtal samt tilläggsfunktioner så försöker Mycronic att binda upp kunden i ett långsiktigt engagemang. Det skapar inträdesbarriärer mot konkurrenterna.

Ledningen har också varit skicklig på att ta till vara på förvärvsmöjligheter. Som exempel förvärvade Mycronic Vi Technology i Frankrike samt MRSI Systems i USA under åren 2017-2018.

Källa: Mycronic

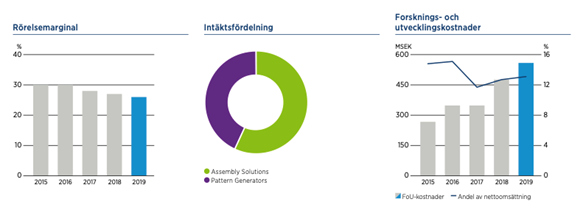

Mycronic består i grunden av två rörelsesegment - Assembly Solutions och Pattern Generators. Segmentet Assembly Solutions, som ifjol stod för 57 procent av koncernens omsättning, har en ledande position inom system för elektronikproduktion med ett komplett erbjudande för ytmontering, inspektion och dispensering av lodpasta samt monteringsvätskor.

Inom marknadsområdet monteringsautomation är Mycronic vidare en ledare inom monteringsutrustning för tillverkning av kameramoduler till fordonsindustrin.

I segmentet Pattern Generators har Mycronic dessutom en unik marknadsposition som den enda leverantören av maskritare för att producera avancerade fotomasker för bildskärmar. Dessa används sedan i tillverkningen av exempelvis telefoner, surfplattor, tv-apparater och datorer.

Utöver de två rörelsesegmenten så finns en eftermarknadsaffär där service tillhandahålls till över 3000 kunder som finns geografiskt i mer än 50 länder. Under 2019 uppgick eftermarknads- och serviceintäkterna till ungefär 30 procent av koncernens totala intäkter. Med drygt 12 000 installerade system bidrar det till återkommande intäkter som ger en god vinstvisibilitet.

Rörelsemarginalen har sedan 2015 sjunkit men till stor del beroende på ökade forsknings- och utvecklingskostnader. Under 2019 så uppgick dessa kostnader till 13 procent av de totala intäkterna.

Källa: Mycronic

Mycronic presenterade sin kvartalsrapport för det tredje kvartalet i slutet av oktober. Rörelsemarginalen, likväl nettoomsättningen, stärktes rejält trots rådande pandemiläge. Omsättningen ökade med 19 procent till 1,1 miljarder kronor givet en stark utveckling i affärsområdet Pattern Generators där efterfrågan gynnades av en robust eftermarknad.

Rörelseresultat kunde därmed också växa med hela 76 procent till cirka 350 miljoner kronor, motsvarande en rörelsemarginal om 32,6 procent (21,9). Lönsamheten understödes framför allt av eftermarknadsaffären. För de första tre kvartalen i sin helhet så blev rörelsemarginalen 23,7 procent (29,5).

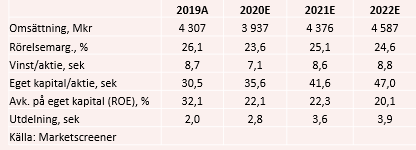

Orderingången var emellertid svag och backade med 40 procent under kvartalet, och ser man till book-to-bill måttet (orderingång i förhållande till omsättning) så låg man vid utgången av det tredje kvartalet på 0,7 (under 1,0 är svagt). Styrelsen anger i sina utsikter för 2020 att nettoomsättningen för helåret kommer att vara i nivån 3,9 miljarder kronor exklusive förvärv. Justeringen från tidigare meddelade 4,1 miljarder kronor förklaras till största delen av valutaeffekter men även av pandemins påverkan på verksamheten.

Ledningens målsättning är på sikt en nettoomsättning om 5 miljarder kronor som ska uppnås både genom organisk som förvärvad tillväxt. Det ser inte alls orimligt ut beaktat historiken.

Rörelsemarginalen ska som nästa mål överstiga 15 procent av nettoomsättningen över en konjunkturcykel. Då rörelsemarginalen idag ligger på över 20 procent så kan man antingen betrakta målet som konservativt där ledningen skapar sig själv flexibilitet i marginalförväntan, alternativt att man satsar på att ta marknadsandelar mer än att bibehålla en viss lönsamhetsnivå. Men det väcker också frågor i övrigt kring hur cyklisk den underliggande marknaden är och hur hög konkurrensen är (exempelvis hur mycket man behöver investera i forskning och utveckling). Vi antar att det är en kombination av ovan faktorer som ligger till grund för marginalmålet, men lägger kanske en lite större vikt vid cyklikaliteten då Mycronic under flera år haft en nettokassa.

Förutom omsättnings- och lönsamhetsmål har ledningen också antagit ett mål för nettoskulden i balansräkningen och som ska understiga 3 gånger genomsnittligt rörelseresultat före av- och nedskrivningar (ebitda).

Genomsnittet beräknas över tre år och under förutsättning att bolagets nettoskuld ligger under denna kvot så anger bolagets utdelningspolicy att 30 till 50 procent av nettovinsten ska delas ut till aktieägarna. Vid utgången av det tredje kvartalet hade Micronic en nettokassa på närmare 800 miljoner kronor. Det gör att utrymmet till både förvärv och utdelningar är mycket god.

I dagsläget täcker tre analytiker Mycronic varav två har en köprekommendation.

Under perioden september 2017 till mars 2019 låg analytikerkårens genomsnittliga riktkurs över aktiekursen för Mycronic. Därefter, fram till årsskiftet 2020, så följde riktkurserna Mycronic-aktien ganska väl.

Trots att aktien sjönk kraftigt på vårkanten i år, på grund av pandemin, så reviderades riktkurserna inte ned i samma utsträckning.

Från och med maj och fram till november i år har korrelationen mellan riktkurs och aktiekurs varit relativt hög. Men från november så har Mycronic-aktien avancerat med nästan 30 procent, vilket är bättre än Stockholmsbörsen i sin helhet, och värt att notera är att kursuppgången inte följts av ökade riktkurser. Det pekar mot att aktien befinner sig i en värderingsbubbla.

Tittar vi i nyhetsflödet så är det svårt att förklara den kraftiga kursuppgången även om Mycronic fått ett antal ordrar. Det ser vi som ett skäl till varför blankningarna i aktien är hög (investerare som positionerar sig för en kursnedgång).

Att även den högsta riktkursen hos analytikerkåren ligger under dagens aktiekurs för Mycronic anser vi bekräftar att förväntningarna är höga för aktien. Det vill säga mycket positivt, både i dagens verksamhet men också förvärvsmöjligheter, har redan prisats in i aktien.

För innevarande år så skissar analytikerkåren att omsättningen sjunker med 9 procent till 3,9 miljarder kronor, men redan till nästa år så antas omsättningen öka med 11 procent till cirka 4,4 miljarder kronor givet en återhämtning i elektronikindustrin.

Rörelsemarginalen förväntas, under samma period, att normaliseras till drygt 25 procent nästa år.

Under åren 2017-2019 har värderingen sett till den kassajusterade resultatmultipeln, ev/ebit, legat på cirka 12 gånger varav 16 gånger ifjol. För nästa års rörelseresultat så förväntas multipeln idag att ligga på runt 20 gånger vilket är högt. Även p/e-talet och den kassajusterade omsättningsmultipeln ligger på 29 respektive 5 gånger.

Ev/ebit-multipeln om 20 gånger ska ställas mot tillväxten i rörelseresultatet under prognosperioden 2021-2022 om ungefär 10 procent i snitt. Värderingen får därmed anses vara krävande där det inte finns något större utrymme till besvikelser.

Visserligen ska värderingen vara relativt hög utifrån de marknadspositioner Mycronic har och värderingen ska därutöver ta hänsyn till den stora förvärvsbuffert och avkastningsmöjligheter som finns i balansräkningen.

Men även om ledningen ökar skuldsättningen upp mot en nettoskuldskvot om 3 gånger och kan få en viss avkastning via förvärv så blir uppsidan ändå inte mer än 5-10 procent i dagsläget, om vi utgår från analytikerkårens omsättnings- och resultatprognos, och antar en mer normal ev/ebit-multipel i linje med 2019 om 16 gånger.

Att Mycronic-aktien, som tidigare konstaterats, handlas över den högsta riktkursen inom analytikerkåren anser vi även bekräftar värderingsbilden som är ganska neutral.

Sammantaget så anser vi att Mycronic är ett fint bolag på en växande marknad men där förväntningarna på senare tid ökat avsevärt där mycket positivt redan reflekteras i dagens aktiekurs. Aktien kan vara värd att bevaka för bättre ingångsläge, men idag väljer vi alltså att stå vid sidlinjen. Det blir ett neutralt råd.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Mycronic | Neutral | 240,40 | - |

")