.png)

I förra veckan skrev Placera vad man ska tänka på när man investerar i investmentbolag. Denna vecka tar vi itu men ännu en bransch där specifika faktorer och nyckeltal gör aktieanalysen lite annorlunda och mer pricksäker, nämligen fastighetssektorn.

Fastighetssektorn, som kom från en stark och lång uppgångsperiod, är fortsatt ganska tilltufsad efter coronakrisen och har inte hängt med övriga börsen i uppgången.

Fastighetsbolag – inte så lika varandra som man kan tro

Kontoren är betydligt ödsligare av jobba hemma-trenden, butikslokaler har det tufft – för att inte tala om hotellfastigheterna. Hyresbostäder och samhällsfastigheter, däremot, har inte drabbats så mycket av krisen.

Här kommer vi direkt in på den första och kanske viktigaste faktorn när det kommer till fastighetsbolag; nämligen att ta reda på vilka fastigheter bolaget har i sin portfölj.

Olika typer av fastigheter kan delas in i olika kategorier:

Efter vad de används till. Är det kontor, industritomter, logistikfastigheter, butikslokaler, gallerior, hyresbostäder, samhällsfastigheter eller hotellfastigheter?

Vilka är hyresgästerna? Det är såklart skillnad att ha en hårt pressad klädkedja som hyresgäst jämfört med Ica eller Systembolaget.

Var de ligger. I eller utanför Sverige? I Stockholm, Göteborg eller kanske i Norrland?

Om de ligger centralt. Huvudgatan eller i utkanten av staden? I en närförort eller längs motorvägen?

Hur lätta är fastigheterna att hyra ut till andra hyresgäster om vakanser uppstår? Vissa fastigheter är mer specialutformade än andra.

Många gånger dras alla fastighetsbolagen över en kam och då kan det finnas möjlighet att som investerare göra en god affär genom att vara påläst om bolagens operationella risker.

Albin Sandberg är fastighetsanalytiker på Kepler Chevreux och han upplever att även institutionella investerare gör misstaget att inte inse att fastighetsbolagen skiljer sig mer åt än man kan tro.

Albin Sandberg

”Det kan man tydligt se i skillnaden mellan sämsta och bästa aktien i sektorn, även på längre sikt, det är en otrolig spridning. Det gäller att välja rätt. Det kan kosta mycket om man bara väljer fastighetsaktier på måfå.”

Aktiekursutveckling, 3 år

Snabbväxande fastighetsbolag inom samhällsfastigheter, lager och logistik och hyresrätter har haft raketartade börsresor de senaste tre åren, annat är det för bostadsrättsutvecklarna och handelsfastighetsägarna. Källa: Börsdata

Håll koll på konjunkturkänsligheten

Framförallt är det en stor skillnad i hur konjunkturkänsliga bolagen är. Hyresbostäder och fastighetsägare som hyr ut till offentlig verksamhet är generellt mycket stabila, medan kontor, hotell och butiker är lite mer svajiga.

I goda tider premieras en högre belåning mer, eftersom det ger högre tillväxt och vice versa.

I fastighetsbolagens rapporter är det ofta lätt att skaffa sig en uppfattning om fastighetsbeståndet. Från Castellums delårsrapport.

Specialisering kontra differentiering

Fastighetsbolagen skiljer sig också genom att vissa är mer diversifierade respektive specialiserade både när det gäller bestånd och geografisk spridning. En specialisering talar för att bolaget har god lokal och regional kännedom, vilket förstås är bra. Men det behöver inte vara där du hittar dina största kursvinnare.

”Det är lite ”smaken är som baken”. Jag pratar ofta med stora institutionella investerare och de tycker att även de större fastighetsbolagen är små, man vill att de ska växa”, säger Albin Sandberg och påpekar att de som är väldigt nischade, som till exempel Platzer i Göteborg, har en geografisk begränsning i tillväxtmöjligheterna eftersom antalet potentiella förvärv är mindre jämfört med om exemplevis hela Sverige hade setts som hemmamarknad.

”Jag upplever att aktiemarknaden prissätter aktierna efter det. Sen är det ju så att aktiemarknaden gillar tillväxt och då kan det vara så att de mer specialiserade bolagen har svårare att växa jämfört med de mer opportunistiska.”

Albin Sandberg tycker att det är viktigt att poängtera att investerare i fastighetsaktier bör se till helheten. För de som exempelvis är ute efter en stabil utdelning kan tillväxten få stå tillbaka något.

Vad har bolaget för direktavkastning?

För många är den stora anledningen att äga fastighetsaktier att man ofta får en stabil utdelning. Som vanligt gäller det att inte stirra sig blind på just direktavkastningen, inte minst eftersom den ökar då aktiekursen faller, kanske av en anledning som gör att du inte vill äga aktien trots den höga utdelningen (det kan ju dessutom vara en anledning till att den uteblir i framtiden).

Istället kan man titta på utdelningshistoriken. I fastighetssektorn hittar du bolag som Castellum och Hufvudstaden som lyckats höja utdelningen i närmare två decennier, de är alltså på god väg att bli så kallade ”utdelningsaristokrater”, det vill säga bolag som höjt utdelningen i 25 år i följd.

I år har utdelningar varit ett hett diskussionsämne, särskilt som den värsta coronakrisen slog till under bolagsstämmosäsongen. Några bolag, som Castellum till exempel, hann besluta om utdelning innan dess, vissa bolag hade förslag som drogs tillbaka och andra delade ut hälften av den planerade utdelningen.

”Min förväntansbild är att fler kommer att göra som Kungsleden och kalla till extrastämma för att ge utdelning i höst”, säger Albin Sandberg.

Det finns också de bolag som aldrig delar ut några pengar. Stockholmsbörsens största fastighetsbolag Balder är ett sådant, istället är hela idén att pengarna istället ska gå till tillväxt genom förvärv och utveckling.

Diversifiera smart

Fastighetsaktierna är en ganska heterogen skara, alltså. Så lika passande som fastighetsaktier i sig är bra för att diversifiera portföljen, likväl kan det vara på sin plats att ha en diversifierad fastighetskorg i portföljen.

Den kan till exempel vara fördelad i lika delar hyresbostäder, samhällsfastigheter, kontor och logistikfastigheter, men fördelningen kan också delas mellan mer specialiserade, lägre belånade högutdelare och de mer opportunistiska med hög tillväxt och hävstång.

Tänk också på att även bolag som vid en första anblick verkar ha mycket liknande exponering kanske egentligen skiljer sig ganska mycket åt. Inte minst kan det vara bra att ha koll på megatrender som urbanisering och digitalisering som påverkar fastigheter mycket, men på olika sätt.

Fastigheter väger tungt i småbolagsindex

En annan aspekt av att diversifiera portföljen med fastighetsbolag är att många av bolagen är relativt små samtidigt som att antalet aktörer är stort. Det gör att fastigheter utgör en tung vikt i småbolagsindex. Detta kan vara värt att tänka på om du redan äger en småbolagsfond eller en småbolags-ETF, så att du blir just så diversifierad mot fastighetsbolag som du tänkt dig.

Ägande, förvaltning eller utveckling?

Förutom att fastighetsbolagen kan ha olika typer av fastigheter, skiljer de sig även genom att vissa äger, förvaltar och/eller utvecklar dem. Mycket utveckling kan innebära en större risk, men också större utväxling.

”Jag tycker om utveckling, det är ett bra sätt att växa. Alternativet är att växa genom förvärv, men då betalar man någon annan för utvecklingen”, säger Albin Sandberg.

Ha koll på substansvärdet

Precis som med investmentbolag är substansvärde en viktig del i att värdera ett fastighetsbolag. Men givetvis är det en stor skillnad mellan att räkna ut värdet på en aktieportfölj (givet att aktierna till stor del är noterade) och en fastighetsportfölj.

Fastighetsbolagen har de senaste åren ofta kritiserats för att överdriva värderingen i sina fastigheter. Men Albin Sandberg skulle inte vilja ha det på något annat sätt (i USA exempelvis, tas inköpspriset upp i balansräkningen):

”Det vi har nu är en bästa gissning, vi kan också titta på transaktionsmarknaden och min känsla är att aktiemarknaden trots allt är ganska duktig på att ta in aktiviteten där.”

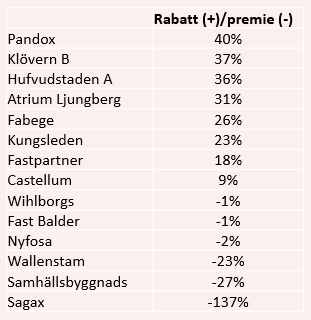

Hur som helst ska man, precis som i fallen med investmentbolagen, vara försiktig med att dra för stora växlar på om bolaget handlas med substansrabatt eller -premie. Vissa bolag handlas konstant med premie, men behöver inte vara övervärderade för det. Det kan istället vara mer givande att istället titta på hur dagens rabatt eller premie står sig gentemot den historiska.

Källa: Börsdata

En substanspremie kan exempelvis vara motiverad om bolaget har många intressanta projekt under utveckling. Albin Sandberg tycker sig också se en premie i hyresrättsbolagens aktier som kan förklaras av stabiliteten i intäkter, stort institutionellt intresse som pressar avkastningskraven nedåt samt att vi i Sverige kan gå mot en mer avreglerad hyresmarknad.

Substansrabatter, däremot, kan uppstå om ett bolag har projekt som aktiemarknaden misstror. Rabatter har exempelvis uppstått under året i de bolag som har kontorsprojekt under utveckling.

Räntan, räntan och räntan

Den låga räntan, i kombination med en stark konjunktur, är som du kanske vet anledningen till att fastighetsbolagen gått så bra under det senaste decenniet.

Många fastighetsbolag är högt belånade. Det är också en del av tjusningen med bolagen, eftersom det ger en fin hävstång som förhoppningsvis kommer dig som aktieägare tillgodo. Men det gör också branschen väldigt känslig för räntehöjningar.

Räntan påverkar från två håll, dels genom att bolagen betalar högre ränta, dels för att avkastningskravet förändras med den.

I mars i år blev det tvärstopp på för den för fastighetsbranschen så viktiga obligationsmarknaden. Albin Sandberg tycker att fastighetsbolagen klarade det bra, mycket tack vare att bankerna ställde upp på ett bra sätt.

”Nu får vi allt mer tecken på att obligationsmarknaden kommer tillbaka, det har gått fort.”

I bolagets finansiella rapporter kan man läsa till vilken ränta som fastighetsbolagen får låna pengar och det brukar också stå hur långa löptider lånen har.

När det gäller avkastningskravet har Albin Sandberg en tro på att riskpremien på fastigheter har gått tillbaka till mer normala nivåer efter att förväntningarna gick upp när coronakrisen var som värst.

Hur mycket lån har bolaget?

Generellt har belåningen i fastighetssektorn gått ned det senaste decenniet, sedan finanskrisen. Trots att hävstången minskar tycker Albin Sandberg att det är bra:

”Vissa tycker att det är tråkigt, man jag tycker att det är sunt och bra. Sektorn är inte så finansiellt sårbar som folk generellt verkar tro.”

De senaste åren har många fastighetsbolag strävat efter att minska sin belåning för att få högre betyg på obligationsmarknaden och på så sätt minska sina lånekostnader.

Belåningsgraden är ett mått som fastighetsbolagen använder sedan några år tillbaka. Det är ett renare mått jämfört med skuldsättningsgrad och soliditet. Är belåningsgraden en bit över 50 procent kan det vara läge att syna bolaget lite extra, men kan förklaras av exponering mot segment som är mindre cykliska och att bolaget är i uppstartsfas med projekt som ännu inte börjat generera resultat.

En väldigt låg belåningsgrad behöver inte vara bra det heller, men det beror helt på vad du som aktieägare är ute efter.

”Vissa tycker väl närmast att det är närmast kapitalförstöring att Hufvudstaden med sina högkvalitativa fastigheter inte är högre gearade än de faktiskt är”, säger Albin Sandberg.

Hur ska man förhålla sig till preferens- och D-aktier?

Den som gillar utdelning kan lockas av att köpa preferensaktier och D-aktier, aktiesorter där fastighetsbolagen är i majoritet. Här kan du läsa mer om preferensaktier och D-aktier.

Ur ett analysperspektiv kan preferensaktier och D-aktier stöka till och göra balansräkningen svårare att förstå sig på.

”Det är bra om bolaget kan göra ett bra case av det och visar att det innebär en vinst för stamaktieägarna, men generellt skulle jag säga att ju svårare balansräkning, desto mer negativt”, säger Albin Sandberg.

Några användbara nyckeltal

Substansrabatt eller substanspremie (P/NAV)

Aktiepriset genom fastigheternas substansvärde. Se stycket om substansvärde högre upp i artikeln.

P/FFO

Aktiepriset genom vinsten per aktie justerat för icke kassaflödespåverkande faktorer. Måttet visar alltså ett justerat P/E tal rensat för värdeförändringar på fastigheter och derivat. När man jämför olika bolags P/FFO är det bra om bolagen har liknande typ av fastighetsbestånd.

Här gäller det att dra bort eventuell utdelning till preferens- och D-aktieägare för att få ett så rättvist mått som möjligt.

P/IFPM

Aktiepris delat på förvaltningsresultat. Enligt Albin Sandberg tar P/FFO över mer och mer då man även tar med aktuell skatt, även om förvaltningsresultatet ofta klassas som det mest ”rena” resultatmåttet.

Belåningsgrad

Belåningsgraden ska inte blandas ihop med soliditet eller skuldsättningsgrad. Här avses bolagets räntebärande skulder delat med fastigheternas bokförda värde. Fastighetsbolagen redovisar denna siffra i sina finansiella rapporter. En siffra över 50 procent behöver inte vara dåligt i sig, men då ska det gärna finnas en bra förklaring, se stycket om belåning högre upp i artikeln.

Räntetäckningsgrad

Räntetäckningsgraden finns även den utskriven i bolagsrapporterna. Den visar hur väl driftnettot täcker bolagets lånekostnader.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

")

")