Lagercrantz tillhör skaran förvärvsdrivna teknikhandelsbolag som gått så starkt på börsen de senaste åren. Den goda tillgången till billig finansiering har i kombination med gott om lägre värderade förvärvsobjekt gjort tillväxtmodellen väldigt framgångsrik.

Lagercrantz tillhör inte de allra mest förvärvsintensiva bolagen i sektorn, i snitt har 4-6 förvärv om året genomförts de senaste åren.

Bolagets aktie hade i februari i år i princip dubblats sedan början av 2019. En hög värdering i kombination med stora problem på marknaden för företagsupplåning fick därefter kursen att rasa med som mest 45 procent när coronaviruset började spridas i Europa.

Lagercrantz gick nyligen ut med en uppdatering av läget. Effekterna av pandemin var i början av april begränsade och bedömningen var att även mars månad hade bjudit på goda resultat och bra kassaflöden. Osäkerheten inför de kommande kvartalen är dock såklart stor. Lagercrantz underströk också att bolagets balansräkning är stark med bra likviditet och väl tilltagna kreditfaciliteter.

Lagercrantz är ett av tre bolag som bildades när Bergman & Beving delades upp för snart 20 år sedan (Addtech och dåvarande B&B Tools var de andra två). Bolaget har idag ett 50-tal dotterbolag vars slutkunder återfinns inom en lång rad olika branscher. De största sett till omsättning är kraft & eldistribution, bygg & konstruktion samt elektronik. Dessa tre områden utgör tillsammans knappt halva omsättningen.

Sverige är klart största marknad med 35 procent av omsättningen. Danmark, Norge och Finland utgör tillsammans ytterligare dryga 30 procent medan övriga Europa utgör drygt 20 procent.

Lagercrantz blir allt mindre av ett handelsbolag. Fokus har under många år legat på att förvärva bolag som har egna produkter som de säljer och även hanterar eftermarknaden för. Idag utgör den typen av bolag nästan 60 procent av omsättningen medan rena handelsbolag är en fjärdedel.

vd Jörgen Wigh

Utvecklingen under de första nio månaderna i Lagercrantz brutna räkenskapsår 2019/20 har varit blandad. Den organiska tillväxten har inte varit mycket att skryta med: 1 procent. Huvudmarknaderna i Norden beskrivs av vd Jörgen Wigh som stabila, men kunderna tenderar att skjuta på affärs- och investeringsbeslut i osäkra tider. Konjunkturläget var som bekant lite osäkert redan före coronakrisen slog till. Det förväntades dock att den ekonomiska tillväxten i världen skulle förbättras under andra halvåret i år. De prognoserna har dock fått revideras kraftigt de senaste månaderna.

Med hjälp av förvärv och positiva valutaeffekter har Lagercrantz ändå lyft omsättningen med sammanlagt 7 procent under de tre första kvartalen. Bolaget fortsätter att stärka lönsamheten, något man successivt gjort under många år nu. Efter nio månader var rörelsemarginalen, ebita, 13,5 procent jämfört med 12,8 procent för ett år sedan. Det är inte minst det målmedvetna arbetet med att stärka andelen egna produkter som bidragit till den förbättrade lönsamheten i bolaget.

Jörgen Wigh konstaterade redan i niomånadersrapporten, som publicerades i slutet av januari, att konjunkturutsikterna på kort och meddellång sikt var svårtolkade. Läget har som sagt förvärrats en hel del sedan dess. Lagercrantz har därför infört investerings- och rekryteringsstopp och inom varje bolag utvärderas möjligheter till skattelättnader, arbetstidsförkortningar och omläggning av semestrar. I flera fall kan dessutom uppsägning av personal bli aktuellt.

Lagercrantz pekade samtidigt på styrkan i att bolaget består av 54 olika verksamheter med slutkunder i många olika branscher och i många olika länder.

Estimaten i Lagercrantz har inte justerats ned särskilt kraftigt den senaste månaden. Åtminstone vad avser nästkommande räkenskapsår får därför siffrorna tas med en viss nypa salt.

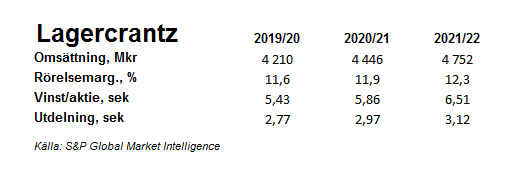

För innevarande räkenskapsår ligger snittprognosen för vinst per aktie enligt S&P Global Market Intelligence på 5,43 kronor per aktie. Räkenskapsåret 2020/21 väntas enligt nuvarande estimat sluta med en vinst per aktie på 5,86 kronor och året därpå är förväntningarna ett resultat på 6,51 kronor per aktie.

Med de prognoserna ligger p/e-talen för nästkommande räkenskapsår och året därpå på 19,9 respektive 17,9. Justerat för skuldsättning ligger värderingen, ev/ebit, på 16,3 för nästkommande räkenskapsår.

Vid utgången av det tredje kvartalet uppgick den operativa nettoskulden i Lagercrantz till knappt 1,2 miljarder kronor. Det motsvarar 2 gånger rörelseresultatet före avskrivningar, ebita.

Utdelningar har generellt blivit allt mer osäkra på Stockholmsbörsen. I Lagercrantz väntas dock för närvarande utdelningen för innevarande räkenskapsår uppgå till 2,77 kronor per aktie. Det skulle ge en direktavkastning på 2,4 procent.

Lagercrantz-aktien har som sagt varit ned med som mest 45 procent från toppnivåerna i februari. De senaste dagarna har den rekylerat uppåt men den är i skrivande stund fortfarande ned cirka 30 procent. Värderingen var rejält uppskruvad innan kursfallet och den är jämfört med mycket annat på börsen fortfarande rätt hög.

Lagercrantz lär inte gå opåverkad genom de kommande kvartalen. Verksamheten är relativt konjunkturkänslig och bolaget kände som sagt av en något dämpad efterfrågan redan före krisen. Lagercrantz kan dock inte ens själva uppskatta effekterna av pandemin i nuläget.

På lite sikt bör dock efterfrågan repa sig och de låsningar som för närvarande drabbat marknaderna för företagsobligationer och certifikat lösas upp. Räntorna väntas överlag förbli låga under överskådlig tid så när coronakrisen ebbar ut bör förutsättningarna för förvärvsdriven tillväxt åter vara goda.

Vi tycker Lagercrantz-aktien är värd ett köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Lagercrantz Group B | Köp | 127,40 | - |

")