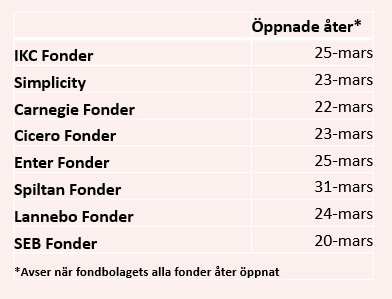

I veckan öppnade Spiltans fonder Räntefond Sverige och Högräntefond efter att ha varit stängd för handel sedan den 20 mars. Det betyder att samtliga räntefonder som stängdes på grund av dålig likviditet på den svenska företagsobligationsmarknaden nu är öppna igen.

Andra räntefonder har också behövt stänga under den här perioden, men inte under så lång tid som Spiltan Fonder. Stängningen har orsakat frustration bland många av andelsägarna.

Just stängningen av Spiltan-fonderna har också fått ytterligare ringar på vattnet. Det har nämligen lett till att robottjänster som Lysa och Avanza Auto också behövt stänga eftersom en del av kapitalet i dem placeras i Spiltans fonder.

Stoppet i fonderna ledde också till att 26 000 PPM-sparare inte kunde fördela om någon del av sin premiepension, eftersom de hade andelar Spiltans räntefonder. Att det skedde under en av de mest turbulenta tider som aktiemarknaden har upplevt gjorde förstås situationen än värre.

Det var den 19 mars som finansinspektionen i ett telefonmöte med fondbolagen instruerade dem att stänga fonderna om fondbolagen inte kunde ”värdera tillgångarna på ett adekvat sätt” eller om ”likviditeten i de underliggande tillgångarna är otillfredsställande”.

Vissa senarelade sin handel i några timmar, andra alltså i sju handelsdagar. Förklaringen till det är, enligt Spiltan Fonders ordförande Per H Börjesson, att Spiltanfonderna är mycket större än många av de andra fonderna och att likviditeten har varierat kraftigt under perioden.

”Det tar mycket längre tid att gå igenom 340 innehav jämfört med kanske 40 innehav”, säger han och framhäver också fondernas storlek relativt storleken på marknaden för svenska företagsobligationer.

”Det har gjort det mer komplext.”

Per H Börjesson

Är det inte så att ni borde ha stängt fonden för nya sparare, att ni lät den bli för stor?

”Det är givetvis något vi får titta på, något man får göra en analys på i efterhand. Vi ansåg inte det då. Det här var ju en extrem situation.”

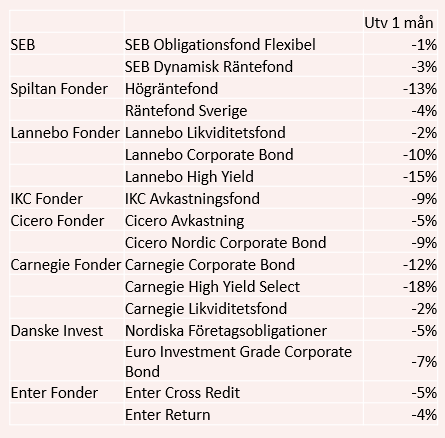

Förvaltat kapital i Spiltans räntefonder har gått från 48 miljarder den sista februari till 32 miljarder den sista mars.

Redan före nedgångarna och stängningen fanns oro för företagsobligationsmarknaden generellt och era fonder i synnerhet. Borde inte en ränteförvaltare vara medveten om dessa risker som gjorde att ni fick stänga så mycket längre än andra?

”Räntefond Sverige startades 2007 och Högräntefonden 2014 och har sedan start vunnit flera priser. Ingen hade kunnat förutspå vidden av hur Covid-19 skulle slå till mot alla delar av samhället och så även kapitalmarknaden. Som förvaltare arbetar vi med portföljsammansättningen –kreditvärdighet, löptid och andelen företagsobligationer. Framgångarna i fonderna bygger på att köpa bolag med medelrisk som över tid erhåller en bättre kreditrating och som därmed ökar värdet på obligationerna”, säger Per H Börjesson.

Spiltan Fonder har också fått kritik för att ha marknadsfört Spiltan Räntefond Sverige som ”ett alternativ till bankkontot”. Hur ser du på den formuleringen? (En formulering som nu har tagits bort från hemsidan.)

”Det får man hålla med om, den kritiken är befogad, men ingen kunde förutspå en coronapandemi som skulle påverka alla delar i samhället.”

Per H Börjesson tycker att det är viktigt att påpeka att bolagen, vars obligationer utgör fondernas innehav, inte har försämrats under den här tiden.

”Bolagen har levererat sin ränta och man får tillbaka 100 procent av nominellt belopp när obligationen förfaller”, säger Per H Börjesson.

Men med tanke på att många bolags situation i och med den rådande coronakrisen, med risk för minskad efterfrågan, störda leverantörskedjor med mera, kan inte det påverka kreditrisken i innehaven?

”Kreditrisken kan givetvis öka när vi går in i en lågkonjunktur men hur lång och hur djup lågkonjunkturen blir är det i dagsläget ingen som vet.”

”Spiltan Fonder har noggrant gått igenom de bolag vi köpt obligationer i och investeringsfilosofin bygger på bolag med hållbara affärsmodeller, starka kassaflöden och en stabil balansräkning och gärna starka huvudägare vilket i sämre konjunkturer är positivt. Portföljerna är väldiversifierade där de flesta bolagen har 0,5 till 3 % vikt vilket begränsar risken i enskilda bolag”, säger Per H Börjesson.

Bilden av att bolagens betalningsförmåga är relativt opåverkad i den här krisen delas inte Louis Landeman, chef för kreditanalys på Danske Bank.

Louis Landeman delar heller inte bilden av att företagsobligationsmarknaden stått helt still under de här dagarna. Han har snarare varit positivt överraskad att marknaden fungerat i princip hela tiden. Omsättningen har, enligt honom, i själva verket varit högre än vanligt.

”På gott och ont har det varit stora prisrörelser, men det är inte så att hela marknaden har varit frusen.”

Louis Landeman

Anledningen till att priset har sjunkit på många obligationer är lågkonjunkturen och den stora osäkerheten som bolagen står inför. I dagsläget inprisas en kreditrisk i nivå med förra finanskrisen.

”Kreditmarknaden är väldigt lik aktiemarknaden på det sättet, att den är framåtblickande”, säger Louis Landeman.

Högsta nivån på kreditriskpremien, eller spreaden som den också kallas, har normalt sin högsta nivå kring 6 till 12 månader innan toppen nås på konkurserna.

”Det kan vara ett bra köpläge nu”, säger Louis Landeman, men påpekar samtidigt att den rådande coronakrisen gör att det är väldigt svårt att säga om kulmen av konkurser kommer att ske inom 6 till 12 månader.

Det stora problemet med räntefonder är att småsparare inte förstått risken med räntefonder och att de ofta likställts med bankkonton. Riskklassificeringen av fonderna har, som tidigare nämnts, inte återspeglat risken och det har varit svårt för privatinvesterarna att värdera exempelvis vilken kredit- och likviditetsrisk som förvaltarna tar i fonderna. Placera har tidigare skrivit om detta.

”För fondförvaltarna är det alltid en avvägning mellan försiktighet kontra avkastning”, säger Louis Landeman.

Valet av vilka bolag man har i portföljen är förstås också viktigt. Det är mycket stor skillnad på hur lätt det går att sälja en investment grade-obligation jämfört med en high yield-obligation.

Louis Landeman framhåller att de stora prisrörelserna trots allt är en naturlig konsekvens och att de inte ska komma som en överraskning, särskilt inte efter de stora rasen vi sett på aktiemarknaden, som ofta går i tandem med obligationsmarknaden.

”Det är en marknad för professionella aktörer, alla som är här vet hur marknaden fungerar.”

")