Att deklarera en bostadsförsäljning är ett av de krångligare momenten i deklarationen. Det är inte så konstigt att det är en av de delar som också blir mest fel enligt Skatteverket.

”Ungefär 90 procent av de som deklarerar bostadsförsäljning gör fel”, säger Johan Schauman, deklarationsexpert på Skatteverket.

Det är nästan uteslutande förbättringsutgifterna där det blir tokigt, enligt Johan Schauman.

”Det är krångliga regler och ibland blir tolkningen av reglerna hårklyveri.”

Johan Schauman

Förutom att reglerna är krångliga är det ofta ett problem att underlagen saknas eller att en arbetskostnad redovisas i form av en klumpsumma. Då ska du som deklarerar försöka härleda arbetstimmar till om de är beständiga förbättringar där du får dra av allt, underhåll som får dras av delvis eller arbete som inte får dras av alls.

”Det enklaste sättet att göra rätt är att använda sig av Skatteverkets räkneverktyg”, säger Johan Schauman.

Skjuta upp eller inte?

En av frågorna du måste ställa dig själv när du deklarerar är om du vill skjuta upp eventuell vinst eller inte. Men oavsett om du bestämmer dig för att söka uppskov eller betala din vinstskatt på en gång, ska du räkna ut eventuell vinst eller förlust.

Du får dra av försäljningsutgifter

Med försäljningsutgifter menas mäklararvode, all typ av stajling av lägenheten, annons i tidningen med mera. Helt enkelt alla kostnader som går att härleda till försäljningen av bostaden.

Det som inte ingår är flyttstädning eller städning inför visning, målning eller arbete för att snygga till trädgården.

Kostnad för eventuell lagfart får också dras av.

Avdrag för förbättringsutgifter

Har du byggt om, till eller rent av nytt? Då kan du ha möjlighet att dra av renoveringarna på skatten. Det bästa är om du har sparat kvittona, men ordentlig dokumentation i form av före- och efterbilder och ritningar fungerar också.

När det kommer till så kallade grundförbättringar finns ingen tidsgräns, men reparationer och underhåll får inte vara äldre än fem år gamla (fem år före försäljningsåret) och ska dessutom kvoteras i förhållande till skicket när du köpte bostaden.

Grundförbättringar får dras av i sin helhet och har ingen tidsgräns. Exempel på såna grundförbättringar är:

Ett nytt hus

En tillbyggnad

En installerad tvättmaskin där det inte fanns någon före.

Du har byggt om ett förråd till ett badrum.

Du har ändrat planlösningen, till exempel flyttat köket eller dragit om rör för att flytta dusch och toalett.

Du har renoverat och bytt ut materialet till ett med väsentligt bättre kvalitet

Andra typer av förbättringar räknas istället som reparationer och underhåll och utgiften får då bara dras av delvis beroende på hur nyligen de är gjorda:

Du har bytt ut något som redan fanns, till exempel köpt ett nytt kylskåp.

Du har renoverat utan att byta planlösningen.

Den här typen av förbättringar ska dessutom kvoteras i förhållande till hur skicket på bostaden var när du köpte den, det vill säga det krävs att skicket var bättre vid försäljningen än när du köpte bostaden för att över huvud taget få avdrag.

Exempel på förbättringar som du inte får dra av på skatten för:

Reparationer och underhåll av en nybyggd bostad.

Inköp av verktyg. Här ingår även penslar exempelvis. Inte heller kostnaden för arbetskläder får dras av.

Grundförbättringar gjorda före 1952 i villa och före 1974 i bostadsrätt.

Den del av utgiften som du fått rotavdrag för.

Egen arbetstid.

Viktigt att tänka på är alltså att förbättringar och underhåll måste ha gjorts senast fem år före försäljningsåret. Dessutom finns en beloppsgräns. För att en förbättring av din bostad ska vara avdragsgill måste den sammanlagda kostnaden uppgå till minst 5 000 kronor per kalenderår. Annars får det årets förbättringar inte dras av.

Exempel: Birgit deklarerar sin husförsäljning

Birgit har bott i sin villa utanför Stockholm sedan 1979. Nu har hon blivit änka och vill flytta till en mindre, mer central lägenhet.

År 1979 kostade villan 350 000 kronor. Försäljningspriset blev 8 500 000 kronor.

Vinsten är således 8 150 000 kronor.

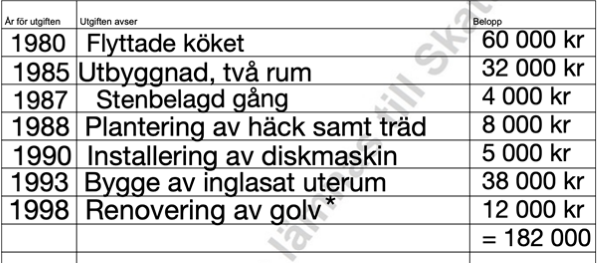

Birgit har under åren gjort ett antal grundförbättringar i huset. Kort efter att hon och maken flyttade in, 1980, flyttade de köket och gjorde det större. 1985 byggde de ut huset för att få två extra sovrum. 1990 köpte de sin första diskmaskin. 1993 byggde de en utbyggnad i form av ett inglasat uterum.

De har också gjort stora förändringar i trädgården under årens gång. 1987 la de en stenbelagd gång och 1988 planterade de en häck mot gatan samt fyra fruktträd.

Utöver det har alla rum renoverats minst en gång, men det spelar ingen roll, eftersom det inte är grundförbättringar och därmed måste ha skett senast fem år före försäljningsåret, vilket de inte har.

Här finns det dock ett undantag. Birgit och hennes man bytte nämligen ut golven i så gott som samtliga rum 1998. Från plast- och linoleumgolv till sten och parkett. Eftersom det är en väsentlig materialförbättring räknas även det som en grundförbättring.

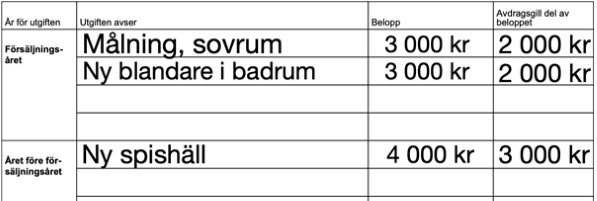

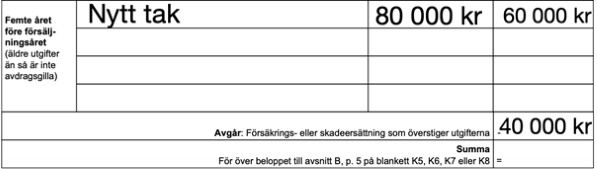

De senaste fem åren har Birgit bytt ut spishällen (2018) och lagt nytt tak (2014). Hon har också målat om ett sovrum och bytt en blandare (2019). Vad det gäller taket var det en skada som försäkringsbolaget betalade hälften av kostnaderna för.

Birgit använder en hjälpblankett från Skatteverket för att summera förbättringarna på huset. Hon använder också Skatteverkets räkneverktyg på nätet.

Hon börjar med grundförbättringarna:

Renovering av golv räknas alltså som grundförbättring eftersom parkett och sten är en avsevärd kvalitetsförbättring. Birgit får dock inte göra avdrag för hela kostnaden, utan måste dra av kostnaden för ett likvärdigt alternativ.

Alltså: Golvrenoveringen kostade sammanlagt 16 000 kronor. Materialkostnaden för att lägga in en ny plastmatta respektive nytt linoleumgolv beräknas till 4 000 kr. Hon får således göra avdrag med 16 000 kr – 4 000 kr = 12 000 kronor.

Sedan fortsätter Birgit med att räkna ut avdrag för reparationer och underhåll.

Hon använder Skatteverkets verktyg för att uppskatta hur stor del av renoveringskostnaden hon får dra av. Hon får dra av olika mycket av kostnaden på de olika förbättringsarbetena beroende på när de gjordes och hur skicket var före.

Birgit räknar ihop alla kostnader för avdragsgilla renoveringar under åren: 182 000 kr + 2 000 kr + 2000 kr + 3 000 kr + 60 000 kr – 40 000 = 209 000 kr

Härnäst räknar Birgit ut hennes kostnader för försäljningen av huset. Hennes mäklarkostnad är 100 000 kronor.

Hon adderar kostnaden för lagfart på 5000 kr.

Den totala vinsten blir då 7 836 000 kr. 22 procent skatt på det blir 1 723 920 kr och det är den summan som Birgit ska betala i skatt.

Eftersom att Birgit inte vill betala onödigt mycket ränta betalar hon in pengarna på skattekontot på en gång.

")

")