.png)

Antalet räntefonder på den svenska marknaden har sexfaldigats sedan finanskrisen. Inte minst har år av noll- och minusränta gjort dem attraktiva för sparare i jakten på trygg avkastning.

Men det finns olika typer av räntefonder. Det finns de som investerar i stats- och bostadsobligationer, vilket innebär minimal risk, och så finns det de som investerar i företagsobligationer.

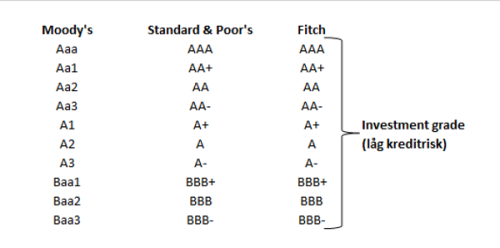

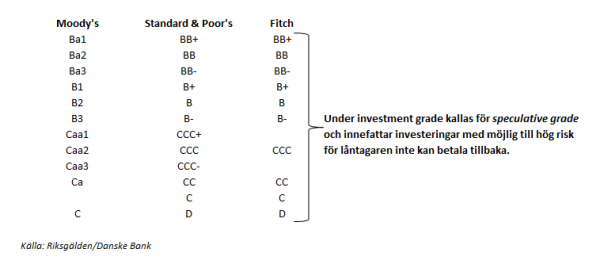

Företagsobligationsfonder kan innehålla obligationslån från såväl bolag med hög kreditvärdighet, så kallad investment grade, men också high yield-obligationer, alltså obligationer med en högre risk och därmed högre ränta.

I de mer riskfyllda företagsobligationsfonderna är risken ofta högre än vad spararen tror. Det beror på flera olika saker. Placera reder ut hur riskklassificeringen fungerar och hur du som sparare hamnar på rätt risknivå.

Riskklasserna är dåligt anpassade till räntefonder

Graden av kraftiga prisrörelser kallas volatilitet och är ett vanligt riskmått. När det handlar om aktier gäller ofta sambandet att ju svängigare en aktiekurs är, desto högre risk.

Riskklassificeringen av fonder baseras på hur kraftiga rörelser det är i priset på aktierna eller obligationerna i fonderna. Alla fonder måste ange vilken riskklass de tillhör i en skala mellan 1 och 7. 1 betyder lägst risk, 7 betyder högst risk.

KIID görs för alla fonder och står för Key Investor Information Document. Där finns en riskskala som EU bestämt. Skalan är en förenkling av måttet standardavvikelse, alltså avkastningens avvikelse från sitt eget genomsnitt.

Problemet är att volatiliteten inte återspeglar risken på ett riktigt sätt när det gäller räntefonder.

”Riskmåtten är mer anpassade för aktier, eller helt enkelt väldigt likvida marknader”, säger Maria Ljungqvist, fondförvaltare på Aktieansvar.

Maria Ljungqvist

På den svenska marknaden gäller generellt att ju högre kreditrisk – desto lägre likviditet. Det leder alltså till att fonder med låg kreditrisk får en för hög riskmärkning och vice versa.

Placera har tidigare skrivit om hur risken i fonderna mäts. Den artikeln kan du läsa här.

Låg likviditet på den svenska marknaden

Låg likviditet och bristen på pristransparens på den svenska marknaden är alltså en av anledningarna till att riskklasserna för räntefonder kan vara missvisande. Kreditspreadarna, alltså räntepåslaget som ska kompensera för kreditrisken, rör sig inte särskilt mycket under kortare tidsperioder, såsom från dag till dag eller vecka till vecka.

Om räntefonderna får stora utflöden kan fonderna ironiskt nog behöva sälja av de minst riskfyllda fonderna, eftersom det är de som går att sälja. De mer riskfyllda obligationerna kan vara svåra att sälja utan att behöva realisera en stor förlust.

Stora utflöden ur svenska räntefonder med high yield-obligationer har ännu inte skett. Istället har det tvärtom strömmat in pengar i företagsobligationsfonder de senaste åren. Ifjol var nettoinflödet 24 miljarder kronor. Dock påverkades flera nordiska fonder som hade investerat i företagsobligationer i den norska oljeindustrin när oljepriset kollapsade 2014.

”Det är enklare att omsätta investment grade och då blir det såhär bakvänt att det som har lägre kreditbetyg inte omsätts och värderas på inaktuella priser”, säger Maria Ljungqvist.

Det kan alltså till och med vara så att de säkrare obligationerna har högre volatilitet, eftersom likviditeten är bättre. Anledningen till det är att de mer illikvida riskfyllda obligationerna inte köps och säljs – och priserna lämnas oförändrade.

”Den mesta risken syns inte så mycket i kursutvecklingen förrän det smäller”, säger Jonas Lindmark, analyschef på Morningstar.

Jonas Lindmark

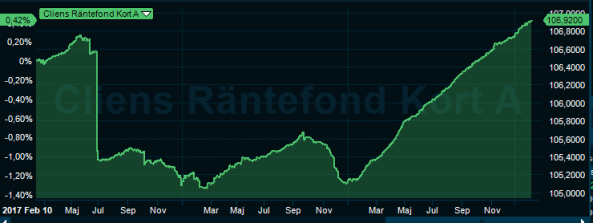

Ett exempel där en korträntefond i riskklass 1 tappade mer än en årsavkastning på bara några dagar är Cliens korträntefond. Det var vindkraftbolaget Aligera som hade oklarheter i finanserna. Det är först nu, efter två och ett halvt år som fondens värde har återhämtat sig. Fonden blev i samband med detta flyttad till riskklass 2.

Ett liknande scenario skedde i flera nordiska fonder som hade investerat i företagsobligationer i den norska oljeindustrin när oljepriset kollapsade 2014.

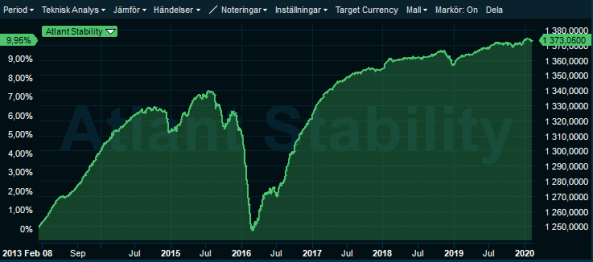

Atlant Fonders Atlant Stability sjönk kraftigt när norska oljesektorn var under press.

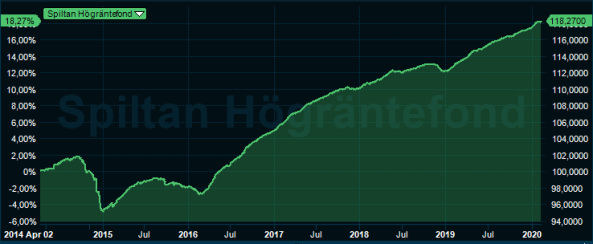

Spiltans högräntefond sjönk 5 procent när den norska oljesektorn pressades hårt på grund av ras i oljepriset.

Spiltan Högräntefond hade från starten 2014 fram till 2018 KIID-risk 3. Nu har fonden riskklass 2, alltså låg risk. Atlant fonder har haft låg riskklass 2 hela tiden.

Företagsobligationer har ofta kortare ränterisk

Det finns ytterligare en faktor som gör att volatiliteten kan bli lägre för företagsobligationer. Det beror på att de flesta av dem är så kallade floating rate notes (FRN). Det betyder att kupongen, alltså räntan, ändras utifrån STIBOR-räntan varje kvartal.

En FRN-obligation får på så sätt lägre volatilitet än en fastränteobligation, eftersom priset på den sistnämnda är mer räntekänslig.

Fastränteobligationerna har alltså ofta en högre volatilitet, men en avsevärt lägre kreditrisk. Den dåliga likviditeten i kombination med den rörliga kupongdelen i FRN-pappren gör att högränteföretagsobligationsfonder ofta hamnar i samma riskklass som stats- och bostadsobligationsfonder. Det trots att kreditrisken är avsevärt högre.

FRN-obligationer är den vanligaste företagsobligationskonstruktionen i Sverige, mycket vanligare än i Europa och USA. Även det resulterar i att de utländska, mer likvida obligationerna får högre volatilitet än de svenska.

Det är skillnad på företagsobligationer och företagsobligationer

Inom aktiefonder är uppdelningen av kategorier på fondjämförelsetjänsten Morningstar bred, det finns regionsuppdelning och branschuppdelning. Inom räntefonder finns kategorierna kort, lång, real, utland och företag.

Morningstars fondkategorier och poängsystem med stjärnor är vida använt i branschen för att mäta fonders riskjusterade avkastning.

Många fondbolag tycker att kategorin företagsobligationsfonder är för bred, eftersom risknivån inom just företagsobligationskategorin är så väldigt varierande.

Konkursfrekvensen globalt i snitt under de senaste hundra åren är 3,14 procent för en kreditkvaliet motsvarande en B-rating och närapå 20 procent i dåliga tider, motsvarande för AAA är noll.

Sannolikhet för betalningsinställelser

| Betalningsinställelser 1920-2018 | Värst (1900-tal) | Värst 2000-tal | |

| AAA/Aaa | 0,00% | 0% | 0% |

| BBB/Baa2 | 0,26% | 1,99% (1938) | 1,02% (2008) |

| BB/Bb | 1,01% | 11,71% (1933) | 2,35% (2008) |

| B | 3,14% | 19,44% (1970) | 9,19%(2001) |

Sannolikhet företalningsinställelser 1981-2013

| 1 år |

3 år | 5 år | 10 år | |

| AAA-BBB | 0,10% | 0,50% | 1,10% | 2,40% |

| BB-C | 4,00% | 11,20% | 16% | 22,80% |

Eftersom fonderna jämförs inom sin kategori tenderar fonder som tar mindre kreditrisk att underprestera jämfört med fonder som tar högre kreditrisk. Särskilt när vi som nu, har en längre period av goda ekonomiska förutsättningar bakom oss.

”Det är att lägga äpplen och päron i samma korg”, säger Maria Ljungqvist, räntefondsförvaltare på Aktieansvar.

Morningstars stjärnor baseras på historisk värdeutveckling och riskjusteringen utgår från hur mycket fonden gått ned under negativa månader, på tre, fem och tio år. Jonas Lindmark håller med om att riskjusteringen kan bli missvisande för just företagsobligationsfonder.

”Om något väldigt negativt händer i ett företag, så behöver det inte synas direkt i priserna på deras obligationer som det gör i aktiepriset, för det görs inga affärer. Görs det inga affärer syns inte risken och fonden kan tillfälligt få ett högre betyg. Fast om det till slut blir en kreditförlust så påverkas fondens andelskurs, så med fördröljning blir det en riskjustering.”

Jonas Lindmark håller med om att det är ett problem att kategorin är så bred, men att det till viss del beror på att fondbolagen är otydliga vilken risk kunden kan vänta sig:

”Det kan exempelvis stå att fonden i huvudsakligen ska investera i investment grade, men vad betyder huvudsakligen?”

Avsaknaden av lämpliga index är en annan faktor som försvårar en sparares utvärdering av företagsobligationsfonder, enligt Jonas Lindmark.

”De flesta obligationerna som finns i fonderna finns heller inte i jämförelseindex, fondbolagens försvar är att det inte finns något bra index, men det är ju för att ingen brytt sig om att betala för det.”

Vad kan du som sparare göra?

Som småsparare utan särskilda kunskaper kan skillnaderna mellan olika räntefonder te sig svåra att förstå sig på. Men det finns saker som du som sparare kan göra för att säkerställa dig om att du hamnar i den risknivå där du vill vara.

Heter fonden ”high yield” eller ”högräntefond” är det inte så mycket att fundera över. Då är du förhoppningsvis medveten om att du investerar i en fond som tar en lite högre risk.

Är du ute efter en fond som ett komplement till bankkontot och inte ta den höga risken som högriskobligationer innebär är det klurigare.

"Det räcker att det är 10 till 20 procent high yield-obligationer, så blir det en helt annan avkastning – och risk", säger Jonas Lindmark.

Även kategorin "räntefonder lång" får innehålla obligationer med kreditrisk med upp till 50 procent. Ett av de mer lättillgängliga sätten att få en uppfattning om fonden är att läsa fondbestämmelserna.

Där kan du läsa om förvaltaren har några särskilda begränsningar när det gäller exempelvis vilka kreditbetyg som obligationerna måste ha för att kunna investera. Man blir dock varse om man gör några snabba sökningar att fondbestämmelserna ofta är luddigt formulerade.

Exempelvis skriver Spiltan Räntefond i sina fondbestämmelser att de endast investerar i bolag med ”god kreditvärdighet”. Årsrapporten från 2018 visar att fonden innehåller obligationer från såväl Alm som SSM, två mycket pressade bostadsutvecklare. Det är kanske något man snarare förväntar sig att hitta i fondbolagets högräntefond. Spiltan Räntefond har KIID-riskklass 1.

Splitan Räntefonds fondbestämmelser

Att läsa fondens årsrapport är ett sätt att få reda på vilka bolag vars obligationslån fonden investerar i. Tyvärr är de inte alltid lätt att finna.

Som sparare kan en god tumregel vara att du ska investera på minst tre års sikt.

”Om en fond har en förväntad avkastning på två procent per år, då blir det ett litet hack om ett innehav som motsvarar en procent i portföljen går i konkurs. Det är tråkigt, men ingen katastrof. Efter fem år har man fem procent istället för sex”, säger Jonas Lindmark.

Det finns ytterligare en riskfaktor som man som småsparare med intresse för företagsobligationer med fördel ska vara medveten om. Det är att svenska företagsobligationsfonder har en hög exponering mot fastighetsbranschen. Fastigheter är dessutom, liksom obligationen, känslig för förändringar i räntan.

”Så länge allt går bra ser det bra ut, men om många ska ut samtidigt kan de här fonderna tappa mycket i värde”, säger Jonas Lindmark.

Prenumerera på mitt nyhetsbrev som kommer en gång i månaden. Här lägger du upp din kostnadsfria prenumeration.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| 5 år |

")

")