Börsoro och makroekonomisk osäkerhet ledde till stora uttag från aktiefonder under oktober. Fondspararna omfördelade sina portföljer och sålde av aktiefonder och köpte på sig korta räntefonder. Det framgår av statistik från Fondbolagens Förening.

Det är alltså tydligt att allt fler sparare vill ha tryggare placeringar nu när börsen svajar. Att räntefonder är ett säkrare kort än aktiefonder, är de flesta medvetna om, men även här är variationen stor.

Risk innebär svängningar i avkastningen, det vill säga att en placering kan både öka och minska i värde. Ett visst mått av risk är en förutsättning för att ge möjlighet till högre avkastning på lång sikt.

Värdet kan kortsiktigt svänga kraftigt för sparande i aktiefonder medan räntefonder istället innebär en jämnare avkastning, men oftast då på en lägre nivå.

Ett vanligt mått som används för att mäta en fonds risk är dess standardavvikelse. Standardavvikelse är ett ofta använt statistiskt mått som går att använda för att enkelt jämföra variationen i olika grupper och att räkna ut sannolikheter.

När det gäller beräkning av standardavvikelse för fonder så betyder det att man mäter hur mycket fondens avkastning under de senaste fem åren avvikit från medelavkastningen. En högre standardavvikelse betyder att fondens värdesvängningar har varit stora.

Vi tar Spiltan Räntefond Sverige som exempel. Fonden har en standardavvikelse på 0,52 procentenheter vilket betyder att under enskilda veckor eller månader har så har fondens avkastning i genomsnitt avvikit med 0,52 procentenheter per år från den genomsnittliga avkastningen. En låg standardavvikelse, som i exemplet med Spiltan, betyder att värdet på fonden har svängt lite.

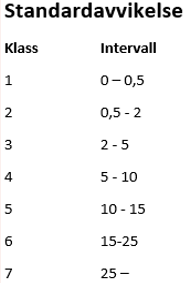

En standardavvikelse under tio (procentenheter) sägs innebära relativt låg risk, medan en standardavvikelse över 20 innebär en relativt hög risk.

Det betyder att standardavvikelsen säger någonting väldigt exakt och specifikt om fondens historiska värdeutveckling.

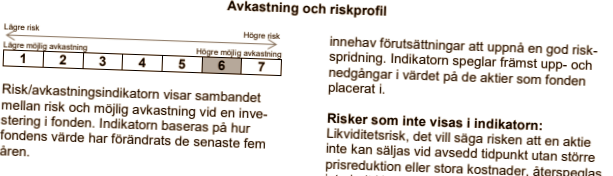

Efter finanskrisen 2008, ville EU förenkla det här måttet och bestämde att alla fondbolag måste informera om hur osäkert det framtida resultatet är på en skala från 1-7, där sju innebär högst risk, och ett lägst risk.

Den sjugradiga skalan kallas för KIID (Key Investor Information Document). och är en förenkling av fondens historiska standardavvikelse.

Om fondens andelskurs till exempel har svängt så mycket att volatiliteten är över 25 procentenheter så hamnar fonden i grupp sju.

Och om fonden har en standardavvikelse på 15-25 får den en klassificering på risk/avkastningsindikatorn på sex och så vidare, se tabell nedan.

Vidare så kan standardavvikelsen också indikera graden av diversifiering, spridning av innehav, i fonden. Fonder långt ned på riskskalan har ofta en bredare diversifiering.

Varje gång en fond byter riskklass så måste fondens fondfaktablad uppdateras med denna uppgift.

Sparare som letar efter fonder med lägre risk, kan alltså använda sig av den sjugradiga indikatorn istället för att titta på standardavvikelsen, men det finns flera problem med den förenklade riskskalan. Det anser Jonas Lindmark, analyschef på Morningstar.

Jonas Lindmark

”Den enkla skalan 1-7 kan göra att människor tror att de förstår något som egentligen är betydligt mer komplext, så att förenklingen blir vilseledande”, säger han.

Han menar att om spararen inte bryr sig om att titta på flera parametrar, där exempelvis standardavvikelse ingår, och istället bara utgå från fondens riskklass så kan effekten bli att du felaktigt tror att det är mycket mer information som ligger bakom, än bara standardavvikelsen.

Tittar man exempelvis på en fond som har KIID-risk 1, så kanske fondsparare tror att de bara kan förlora väldigt lite pengar i den fonden eftersom risken påstås vara den näst lägsta.

”Det stämmer inte, ingen granskning har gjorts av fondens innehav och vid en allvarlig kris i framtiden kan flera av företagen som lånat pengarna gå i konkurs. Att bara titta på svängningarna i kursutvecklingen de senaste fem åren ger, ger inte ger en bra bild av en riskfylld fond eftersom ingen vet hur framtiden blir, ingen vet ens de framtida sannolikheterna på aktiemarknaden”, förklarar Jonas Lindmark.

Därför tycker han att det gamla måttet, standardavvikelse är mindre vilseledande, just för att det inte är förenklat.

Jonas Lindmark menar att det finns så mycket annat som väger tyngre när man talar om risk, än den sjugradiga skalan. Till exempel politiska risker, likviditetsrisk och andra problem som kan uppstå.

")