För en månad sedan skrev jag om det amerikanska bolaget Purdue Pharma och opioidkrisen som utlöst en häftig debatt i USA (se BV 19-40). Purdue är dock inte ensamma om att hamna i skottgluggen då det finns fler bolag som är föremål för stämningar. Ett annat är Teva Pharmaceuticals som för mig som ekonom framför allt visar på riskerna med att sätta tillväxt framför allt annat.

Den här texten publicerades i tidningen Börsveckan i nummer 45 den 4 november.

Tevas historia är en historia av förvärv, och förvärv ser också ut att bli slutet på historien. Teva började blygsamt år 1901 som grossistverksamhet i Jerusalem. Efter en gradvis expansion kom det stora genombrottet i början av 70-talet när Teva fick producera SmithKline’s antibiotika Penibrin. Det gav enorma intäkter som banade väg för nästa genombrott: generika. Generika var ovanligt, trots att det uppmuntrades från myndigheterna och 1984 kom Hatch-Waxman Act i USA som öppnade dörren på riktigt för generikakonkurrens. Teva var välpositionerade att dra nytta av detta och bolaget hade dessutom goda kassaflöden som användes i en serie förvärv år efter år.

1997 lanserades nästa kassako, Copaxone inom multipel skleros. Återigen flödade pengarna in och precis som tidigare förvärvade Teva bolag på löpande band. Men priset för framgång kommer bland annat i stigande förväntningar och med en verksamhet som i mångt och mycket var en ”one-trick-pony” där de stora pengarna kom från en källa (Copaxone) var pressen stor på bolaget att leverera en ny kioskvältare.

Och för ett bolag som redan förvärvar regelbundet är inte steget långt till att slå till på en bjässe. Siktet var först inställd på konkurrenten Mylan, ett annat av världens största generikabolag. Det fanns dock komplikationer. Mylan som också är ett förvärvsbygge hade precis lagt ett mångmiljardbud på Perrigo så ett förvärv förutsatte ett återtagande av Perrigobudet. Men Tevas var ett fientligt bud och trots månader av försök kom affären om intet, liksom Mylans bud på Perrigo. Men karusellen var igång. Nobbade av Mylan forcerade Teva en annan mångmiljardaffär, nämligen köpet av Actavis Generics, som i sin tur förvärvat Allergan (!) och som nu såldes vidare för drygt 40 miljarder dollar, en affär som uppges ha tagit blott ett par veckor att sy ihop.

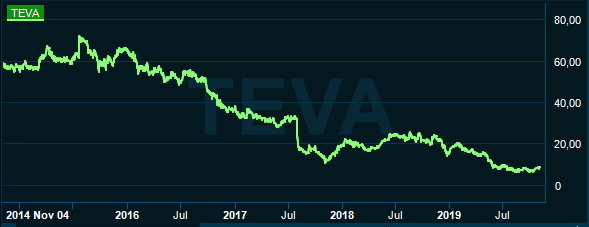

Det här var i juli 2015, när Tevas aktiekurs stod i 70 dollar, motsvarande knappt 78 miljarder dollar i börsvärde. Det var det största förvärvet i Israels historia och de flesta bedömare och analytiker tyckte då att det var en bra affär. Idag handlas Teva till 9 dollar per aktie, nästan 90 procent lägre och skulden läggs på detta i efterskott katastrofala förvärv av Actavis Generics.

Hur kunde det gå så snett? I ett pressmeddelande i samband med Tevas fientliga bud beskrev Mylans vd Heather Bresch Tevas företagskultur som ”dysfunktionell” med en styrelse som saknade expertis och ständigt lade sig i operationella frågor. Ett exempel som citeras i tidningen Haaretz som visar på en stor portion godtycke är att styrelsen avskedade vd:ar på löpande band och en av dem, Jeremy Levin, för att ”han kom till jobbet med slips. Han tror han är bättre än oss”.

Utan expertis blir man väldigt beroende av andra källor och en av dem var Sigurdur ”Siggi” Olafsson, chef för Teva Generics och tidigare anställd på Actavis. Med den bakgrunden var det en person med god insyn i Actavis, men uppenbarligen stod han lite för nära sin tidigare arbetsgivare, en närsynthet som gjorde att han och Teva missade problemen i verksamheten. När förvärvet väl var genomfört blev dessa problem synliga ganska snabbt och det blev uppenbart att bolagets due diligence inte varit den bästa.

Det fanns också andra varningsklockor som började ringa, några av dem redan före förvärvet av Actavis. 2013 gick Teva med på förlikning i ett mål angående uppblåsta läkemedelspriser, 2014 ingicks en ny förlikning i samma ärende i samma stat. 2016 blev bolaget stämt för mutbrott som resulterade i en bot på dryga halvmiljarden dollar. Uppenbarligen hade Teva en affärskultur som inte var den bästa, pressade att växa.

I år har Teva tvingats till flera skadestånd och förlikningar i USA för prissamarbeten med andra läkemedelsbolag (delay settlements) samt en hel del i samband med opioidkrisen där även Teva varit en av spelarna som pekas ut som (med)skyldiga.

Det finns många intressanta aspekter på Tevas framgångar och även dess fall. Dels den otroligt drivna jakten på tillväxt med förvärv efter förvärv, där standarden uppenbarligen sänkts i takt med att förväntningarna ökat. Det har handlat om brist på branschkunskap hos styrelsen och uppenbarligen även en hel del moraliska brister givet alla rättsprocesser som omgärdar bolaget. Men till bolagets försvar måste jag också säga att det var en tuff bransch som då handlade väldigt mycket om att ”äta eller ätas” och förvärvstrycket var stort. Vidare skedde en del marknadsförändringar omkring samma tid där det politiska trycket blev stort i USA att pressa läkemedelspriserna.

Det är också intressant att kontrastera Teva mot exempelvis svenska Telia som trampade i klaveret i Uzbekistan. Men i Teliafallet tycker jag ändå att det finns en förmildrande omständighet i att många länders ekonomiska kultur inkluderar mutor som en självklarhet och det är svårt att undvika (givet valet att vara verksamma där). I Tevas fall finns inga sådana omständigheter, deras felsteg har snarare varit högst avsiktliga.

En annan lärdom är vikten av att förstå ledningen i ett bolag. Som aktieanalytiker står siffror av naturliga skäl i fokus, men bakom siffrorna berättas alltid en historia som består av människor och deras beslut. Och beslut som fattas under press löper alltid risken att bli dåliga.