.png)

Stora börsnoteringar brukar ske innan kraschen kommer, brukar man lite skämtsamt säga, även om det finns en del historiska bevis på det (ex Telia år 2000). Och nu är vi där igen med EQT. Fast det är inte bara på den svenska aktiemarknaden som man kan observera detta utan även på den amerikanska där Uber, som noterades i maj, idag värderas högre än AB Volvo.

Den här texten publicerades i tidningen Börsveckan i nummer 42 den 14 oktober.

I vissa fall kan det vara förhoppningsbolag med skyhöga värderingar och förväntan om global dominans för det enskilda bolagets produkter/tjänster. Runt millennieskiftet, mitt under IT-bubblan, så kunde många dotcom-bolag inte redovisa några vinster alls. Så illa är inte situationen idag. Nu handlar det mer om att investerare jagar tillväxt och avkastning i en lågräntemiljö vilket drivit upp värderingarna.

En stor skillnad mot situationen under IT-bubblan var att teknik sågs som en oändlig möjlighet. Idag är det mera utav ett hot – hur ska bolag överleva, anpassa sig, till automatisering, maskininlärning m.m.?

Kreativ förstörelse

Gamla affärsmodeller utmanas och stöps om under pågående process i en slags “kreativ förstörelse” - ett begrepp som myntades av nationalekonomen Joseph Schumpeter för att beskriva den förändringsprocess som åtföljer viktiga teknologiska eller ekonomiska landvinningar.

Enligt Schumpeter så står entreprenörers innovationer för den långsiktiga ekonomiska utvecklingen genom att de ersätter befintlig teknik och förstör för redan etablerade företag som byggt sina positioner eller monopol på dessa.

EQT tillhör i sammanhanget kategorin välskötta bolag med en 25-årig gedigen historik inom riskkapitalbranschen. Och en del av bolagets investeringsfilosofi är just att investera i bolag som ligger i teknisk framkant - bl.a. inom digitalisering och hållbarhet. På så sätt utför EQT en viss grad av “kreativ förstörelse”.

God lönsamhet

Det har hittills visat sig vara rätt väg att gå. Lönsamheten för EQT AB är mycket god med en rörelsemarginal före avskrivningar, ebitda, på 46,8 procent (35,5) vid utgången av det senaste halvåret.

Inte heller intäktstillväxten kan man klaga på med en tillväxt på 65 procent under första halvåret.

Den viktigaste förklaringen till resultatutvecklingen under det första halvåret är ett ökat resultat inom affärsområdena Real Assets och Private Capital där förvaltningsavgiften ökat kombinerat med lanseringen av den nya fonden EQT Infrastructure IV.

Förvaltningsavgiften viktigast

EQT har idag två integrerade intäktsströmmar - förvaltningsavgifter och med investeringsintäkter (Carried Interest). Under 2018 så utgjorde förvaltningsavgifter 98 procent av de totala intäkterna och dessa är återkommande och stabila i sin natur då de är beräknade som en fast avgift på kapitalåtaganden eller investerat nettokapital.

I tillägg finns även möjlighet att generera investeringsintäkter i framtiden avhängigt att resultatet av investeringarna i EQT-fonderna i linje med målavkastningen.

Nästan alla intäkter i EQT AB kommer alltså från fasta förvaltningsavgifterna och dessa lär hamna under press framgent när räntorna är så pass låga att avkastningskraven krymper, samtidigt som volymerna är stora och konkurrensen om investerarnas pengar blir allt hårdare. Det gör att det blir svårt att motivera högre förvaltningsavgifter.

Gynnas av räntelinjen

Enligt PWC så finns det skäl att räkna med att tillväxten inom private equity kommer att bestå. Man räknar med en årlig marknadstillväxt på 10 procent från 2020 till 2025 där utvecklingen drivs av ökande allokeringar från institutionella investerare som söker högre differentierad avkastning i en lågräntemiljö.

EQT-ledningens mål är samtidigt att leverera en intäktstillväxt som överstiger privatmarknadens långsiktiga tillväxttakt kombinerat med en ebitda-marginal i intervallet om 55-65 procent över tid. Under de senaste två åren så har marginalen legat kring 37 procent i snitt.

Vad som ska driva lönsamheten framöver är framförallt kopplat till skalbarheten i EQT:s verksamhetsplattform där tillväxten av det förvaltade kapitalet ökar samtidigt som tillväxtnivåerna i rörelsekostnaderna sjunker. Rörelsekostnaderna har i förhållande till intäkterna fallit från 86 procent år 2016 till 53 procent. Och intäkterna växer stadigt som sagt.

Tilltagen värdering

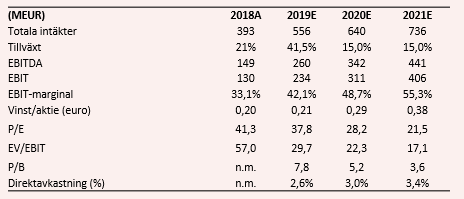

Blickar vi mot värderingen så har vi dels utgått från ledningens finansiella ambitioner framöver och dels upprättat en tillgångsvärdering (SOTP-kalkyl) för att bedöma uppsidepotentialen i aktien. För det förstnämnda så skissar vi för 2020 en intäktstillväxt på 15 procent, vilket är lägre än 2018 års nivå på 20 procent men lite högre än marknadstillväxten på 10 procent.

Vi skissar även med en ebitda-marginal kring 53 procent för 2020 vilket betyder intäkter om 640 MEUR och ett ebitda-resultat kring 340 MEUR. Och drar vi bort avskrivningar, 30 Mkr, motsvarande nästan 5 procent av omsättningen så landar vi på ett rörelseresultat (ebit) om 310 MEUR.

Justerat för nettokassan på drygt 700 MEUR (exkl. leasingskulder) så ger det oss en multipel (ev/ebit) om cirka 22 ggr för 2020, vilket är högt i absoluta tal men inte i relation till att vi bedömer att vinsten stiger i snitt med 30 procent för prognosperioden 2020-2021.

Risker saknas ej

Samtidigt finns en konjunkturrisk här. Vid sämre tider och sämre börsutveckling så påverkas riskaptiten negativt och det kan i sin tur leda till att det förvaltade kapitalet minskar och därmed även de viktiga förvaltningsavgifterna.

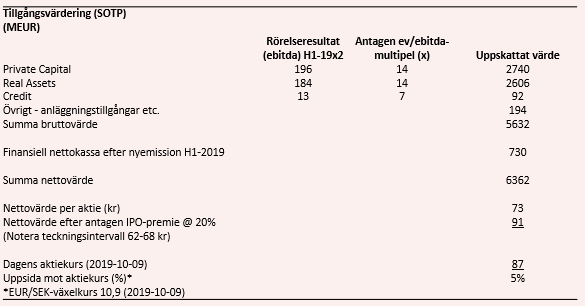

Utöver en traditionell värdering utifrån resultaträkning så har vi dessutom försökt bedöma vad EQT skulle vara värt vid en försäljning (om bolaget t.ex. köptes ut från börsen med fortsatt verksamhet) med utgångspunkt i respektive affärsområdes intjäningsförmåga och applicerat en transaktionsmultipel för att få ett bruttovärde.

Vi har därefter tagit hänsyn till bolagets nettokassa samt använt oss av en noteringspremie på 20 procent givet den unika försäljningssituationen och för att försöka inkorporera mervärdet från EQT Playbook (“goodwill”). Vår slutsats av denna kalkyl är att EQT-aktien, i skrivande stund, är förhållandevis rimligt värderad.