Övervakning och AI låter spontant som ämnen för framtiden. När det dessutom ska paketerats i en SaaS-modell torde marknaden leva upp. Men trots det flagnar förtroendet bland investerarna för kamerabolaget Irisity, i alla fall av kursutvecklingen de senaste månaderna att döma.

I en värld med stigande oro har kameraövervakning i större utsträckning accepterats för att öka säkerheten. Och allmänheten har mer och mer släppt på frågorna kring integritetskränkningen det faktiskt innebär. Globalt finns redan 500 miljoner professionella IP-kameror som skulle kunna uppdateras med smartare AI från företag som Irisity.

Jag har följt svenska Irisity, tidigare Mindmancer, sedan sommaren 2017. Bolaget har kombinerat artificiell intelligens (AI) och machine learning med kameraövervakning, och säljer sin produkt som en mjukvarutjänst (SaaS) till kameratillverkare och säkerhetsbolag. Olika typer av mjukvara marknadsförs för bevakning av skolor, skyddsobjekt och byggarbetsplatser.

Sedan det inledande rådet (formulerat som en köprekommendation endast för den riskvillige har aktien varit en bra investering (+88 procent). Men sedan förra hösten rör sig aktien på ett sluttande plan.

Från toppnoteringen i september 2018 har börsvärdet nästan halverats. Av utvecklingen förstår du att aktien endast är aktuell för den som tål stora kurssvängningar på börsen.

Åren har gått men Irisity är fortfarande ett förhoppningsbolag i den bemärkelse att värderingen inte kan ställas rimlig mot nuvarande intäkter och resultat.

Idag värderas hela bolaget till ungefär 220 Mkr. Bolaget har gjort en nyemission i slutet på förra året på totalt 25,4 Mkr, eller 1,449 miljoner aktier a 17,50 kronor styck. Det skedde då med en rabatt mot marknadspriset på ungefär 14 procent. Idag kostar en aktie i bolaget 13,70 kronor.

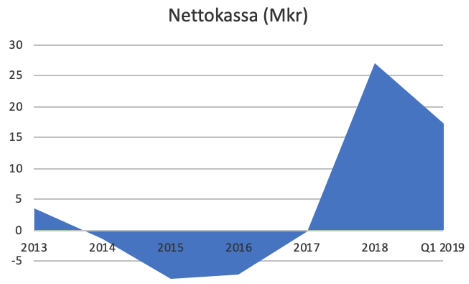

Tyvärr går det inte att utesluta flera emissioner innan bolaget eventuellt når lönsamhet. Efter kvartalets utgång ruvade Irisity dock på en nettokassa om 17,2 Mkr, så för nu finns kapital.

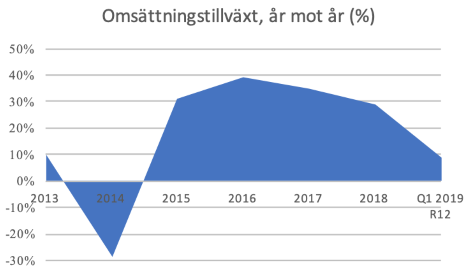

I första kvartalet 2019 ökade intäkterna kraftigt. Omsättningen steg till 13,5 Mkr jämfört med 9,5 Mkr i motsvarande period ett år tidigare. Aktiveringarna i perioden ökade också till 4,5 Mkr mot tidigare 2,8 Mkr. Över rullande tolv månader summerar det till en omsättning på 49,4 Mkr.

Samtidigt fortsätter bolaget alltså att dras med förluster. Bolagets VD Marcus Bäcklund har kommenterat utfallet i första kvartalet och menar att Ebitda-resultatet i kvartalet på -1,5 Mkr är i linje med bolagets egen plan. Fortsatta investeringar i utveckling och försäljning internationellt ställs som förklaring till utflödet. Över en längre tidsperiod är det svår att se någon trend i lönsamheten, resultaten varierar mycket kvartal för kvartal.

Bolaget har för att intensifiera utvecklingsarbetet stärkt organisationen genom förvärvet av Visionists AB, vilket stod klart i januari 2019. Köpeskillingen uppgick till 33 Mkr var av 85 procent betalades med egna aktier. Med förvärvet följde tretton AI-utvecklare med expertkunskaper inom avancerad bild- och videoanalys.

Om aktiekursen i Irisity tidigare drevs upp av förväntningar på nya samarbeten med stora kameraleverantörer som kinesiska Hikvision, och utökade samarbeten med bevakningsbolag som G4S och Securitas, så bör utrullningen av AI-algoritmen som en SaaS-tjänst vara det som ska driva förväntningarna nu. Efter kvartalets utgång utvärderar 40 kunder i 18 länder bolagets teknik, vilket är en bra bas om kunderna nu gillar vad de får.

Bolagets MRR, eller månatligt återkommande intäkter, uppgick efter kvartalet till 2,1 Mkr (0,1 Mkr), vilket är pengarna från SaaS-tjänsten. Ökningen visar att affärsmodellen fungerar men i relation till börsvärdet återstår mycket hårt arbete för att förhållandet ska vara rimligt.

Problemet med en för hög värderingen blir ganska tydligt här. Trots att bolaget växer snabbt har det inte räckt för att mätta marknadens rejäla förväntningar. Även efter värdetappet är prislappen mustig.

Generellt sett får bolagen som ställer om till en SaaS-modell också till en början lägre lönsamhet och lite motvind för omsättningstillväxten. Eftersom licenspengar (betalning vid leverans) ersätts med mindre återkommande pengaströmmar in.

Svängningarna i aktien till trots har Irisity möjlighet att bli något större på sikt. SaaS-modellen passar deras produkt bra och säkerhetsnischen inom bevakning bör vara något för framtiden. Men tilltänkta investerare måste räkna med att detta tar tid. Även om saker och ting ändå verkar gå bolagets väg.

Algoritmen som Irisity erbjuder kan minska antalet falsklarm med uppåt 90 procent jämfört med traditionell kameraövervakning.

Personalintensiva bolag som sysslar med platsbevakning skulle kunna effektiviseras avsevärt med en sådan lösning. Därför torde intresset vara bra. Svårigheten är utvärdera kvaliteten på algoritmen och varför just lilla Irisity skulle vinna marknadsandelar.

Baserat på resultaten över rullande tolv månader handlas Irisity till (EV/Sales) på ungefär 4 gånger, eller över 100 gånger värdet av MRR-intäkterna.

Visst går det att lägga prognoser för hur detta kan se ut längre fram. Men chansen att träffa rätt med en sådan räkneövning kommer visa sig vara liten tror jag.

Huruvida Irisity ska få plats i en liten del av din portfölj beror på riskprofilen. Personligen kan jag tänka mig att bibehålla en mycket liten position, även om trenden i aktien rent kursmässigt talar emot det just nu

")