Handelskrig och tullar präglade 2018 för många av Stockholmbörsens exporttunga bolag. För flertalet av dem var det en negativ faktor. För SSAB var det dock till stor del positivt. Bolaget är en av USA:s största aktörer inom grovplåt och 90 procent av försäljningen i landet tillverkas också i USA. Höjda tullar på kinesisk import ökade efterfrågan på inhemskt stål, med höjda priser som följd.

SSAB:s affärsområde Americas ökade omsättningen med drygt 30 procent under året och rörelseresultatet före av- och nedskrivningar rusade 200 procent.

Den amerikanska ståldivisionen stod i fjol för 22 procent av omsättningen inom SSAB. Största är dock divisionen SSAB Europe som stod för en dryg tredjedel av omsättningen och drygt 45 procent av rörelseresultatet.

Utvecklingen för SSAB Europe var inte lika stark som för Americas. Omsättningen under helåret ökade med knappt 6 procent men rörelseresultatet, ebitda, försvagades med lika många procent. Den ökade omsättningen till trots så var volymerna lägre än året innan vilket påverkade lönsamheten negativt. Det gjorde även ökade råvarukostnader.

Fordonsindustrin är en viktig kundgrupp för SSAB och där märktes i Europa en avmattning under slutet av fjolåret. Försäljningen av personbilar sjönk under andra halvåret i fjol och det fick tillverkarna att dra ned sin produktion. Lastbils- och anläggningsmarknaden var dock fortsatt bra.

Tredje största division inom SSAB är Specialty Steel som tillverkar höghållfasta stål till bland annat anläggningsmaskiner. SSAB är global marknadsledare på området och Specialty Steel är ett prioriterat område inom koncernen. Tillväxten var stark under fjolåret och omsättningen steg med 18 procent.

Trots en underliggande volymökning på 9 procent försämrades dock lönsamheten kraftigt och rörelseresultatet var i princip oförändrat mot året innan. Kostnaderna ökade bland annat till följd av såväl planerade som oplanerade stopp i produktionen.

Sammantaget kostade produktionsstoppen SSAB en dryg miljard kronor under 2018. Räknat i fasta valutor var det i princip oförändrat mot året innan. Produktionsstoppen har varit lite väl omfattande för SSAB de senaste åren och under fjolåret smög sig en oro in i aktiemarknaden för att bolaget i sitt arbete att sänka skuldsättningen skulle ha kommit att bli underinvesterat.

Det förnekades dock bestämt av ledningen. Investeringarna i anläggningarna närapå dubblades dock under 2018. Kassaflödet var trots det mycket starkt och nettoskulden kunde sänkas med 3 miljarder kronor.

Oavsett hur det eventuellt har påverkat produktionsstrukturen så har skuldsättningen sjunkit i SSAB de senaste åren. Vid årsskiftet motsvarade nettoskulden i bolaget 14 procent av eget kapital. Målet är att hålla sig under 35 procent så utrymme finns för framtida satsningar.

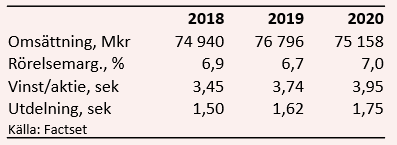

Sammantaget blev 2018 ett starkt år för SSAB. Omsättningen ökade med 13 procent och på sista raden steg vinsten med 55 procent.

Efterfrågan från flertalet kundkategorier var enligt SSA stark vid utgången av förra året och bolaget räknade i bokslutsrapporten med ett hyggligt första kvartal 2019. Efterfrågan på grovplåt i Nordamerika väntades vara fortsatt god medan den europeiska marknaden väntades vara någorlunda stabil. För höghållfasta stål bedömdes den globala efterfrågan vara fortsatt stark.

Planerade produktionsstopp för 2019 väntas kostnadsmässigt ligga kvar på dryga miljarden kronor.

De analytiker som bevakar SSAB räknar enligt databasen Factset inte med någon raketutveckling de kommande åren. Omsättningen väntas innevarande år öka med 2,5 procent. Americas väntas fortsätta gå starkt medan Europe backar något. Den underliggande lönsamheten väntas vara i princip oförändrad. Snittprognosen för vinst per aktie ligger på 3,74 kronor.

2020 väntas tillväxten i Americas bli negativ och då blir istället Europe en stabiliserande faktor. Omsättningen spås då bli oförändrad från året innan och snittprognosen för vinsten per aktie ligger på 3,95 kronor.

P/e-talen för de närmaste åren uppgår för den billigare B-aktien med de estimaten till 8,5 respektive 8,1. Justerat för den allt starkare balansräkningen värderas rörelsen till 8,3 gånger innevarande års rörelseresultat.

Utdelningen för 2018 dras imorgon, tisdag. För de kommande två åren väntas utdelningar som ger direktavkastningar på 5,1 respektive 5,5 procent.

Konjunkturoron kommer och går på aktiemarknaden för tillfället och en svag avslutning på fjolåret för cykliska aktier har följts av en stark återhämtning i år. SSAB-aktien gick svagt på börsen ända från maj i fjol och slutade året på minus cirka 30 procent. I år är dock facit en uppgång på lika mycket. Risken är stor att vi får en fortsatt svajig resa under de kommande kvartalen.

Fordonsindustrin är som sagt en viktig kundkategori och där ser framtidsutsikterna för tillfället lite dämpade ut, både när det gäller personbilar och lastbilar. Andra sektorer som gruv- och anläggningsmarknaderna ser dock ljusare ut och SSAB själva tycks överlag nöjt med efterfrågeläget.

Mot risken för snabba kursrörelser får ställas en historiskt låg värdering, särskilt med tanke på den snabbt sjunkande skuldsättningen. Dessa båda faktorer gör också att direktavkastningen kan förväntas förbli hög de kommande åren. På pluskontot hamnar även relativt lågt ställda förväntningar på de kommande åren vilket minskar risken för obehagliga överraskningar.

Sammantaget tycker vi att de positiva faktorerna väger över och vi behåller en köprekommendation på SSAB-aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SSAB B | Köp | 32,83 | - |

")