Uppe bland molnen är p/e-tal närmare 100 är inte ovanligt. Många gånger är de yngsta molntjänstbolagen inte ens lönsamma, men ändå skjuter aktiekurserna i höjden. Jag tänker specifikt på bolagen som säljer mjukvara på abonnemang, så kallad software as a service.

Servicenow

Molntjänstbolagens affärsmodeller skiljer sig väsentligt från de traditionella produktbolagens och därför bör de inte värderas riktigt på samma sätt. Låt oss gå igenom det hela från början.

I ett produktbolag är affärsmodellen väldigt enkel. Kunden väljer en produkt, betalar för den och får den levererad. Förhoppningsvis har säljaren bakat in en tillfredställande vinstmarginal i priset. Återkommande intäkter kanske finns på eftermarknaden, i form av reservdelar och service men det är inte säkert.

För ett molntjänstbolag är värdeskapandet mer komplicerat. Men i gengäld kan intäktsströmmarna leva vidare så länge kunden finns kvar och är nöjd med den levererade tjänsten. Resa mot reda vinster sker i tre steg - förutsatt att molnbolaget har en färdig mjukvara.

Först ska kunden vinnas över, vilket innebär en större första kostnad. Det kan vara marknadsföringspengar eller en gratis pröva-på-period med fri teknisk support.

När sedan kunden skrivit på måste kunden förbli nöjd, annars är det enkelt säga upp avtalet och då går värdet av den första investeringen i marknadsföring och gratisanvändande förlorad.

Den nöjda kunden ska sen behållas så länge det bara är möjligt. Därför gäller det för molntjänstbolagen att göra sig oumbärliga. Desto djupare deras tjänster bakas in i kundernas infrastruktur, ju svårare blir det för kunden att byta leverantör.

Först efter X antal abonnemangsbetalningar har de initiala kostnaderna för att värva kunden betalats tillbaka. Därefter är kontraktet lönsamt. När den tröskeln är nådd skalar intäkterna på ett underbart vis och då märks magin.

Intäktsmodell för en kund

På mjukvara har molntjänstbolagen generellt mycket höga bruttomarginaler. I de bästa bolagen mellan 80-90 procent. Bruttoresultatet kan koka ned till höga vinster så länge inga större investeringar behöver göras i personal, programuppdateringar eller bakomliggande system.

I jakten på de mest framgångsrika molntjänstbolagen ska därför stor vikten läggas vid kostnaden att vinna en ny kund, kundlojaliteten (ofta refererad till som churn), kundbasens storlek, samt möjligheten att merförsälja till befintliga kunder. Det är nämligen billigare och ger bättre lönsamhet.

Det första och mest kostsamma steget - att vinna kunderna - är en paradox. Ju fler nya kunder som ett molntjänstbolag vinner i samma tidsperiod, desto större riskerar förlusten att bli, eftersom varje ny kund, förenklat, tillkommer mot en kostnad.

Punkten då ett snabbväxande molntjänstbolag når lönsamhet och positivt kassaflödet skjuts då också på framtiden. Det är anledningen till att det i uppstartsfasen kan krävas mycket kapital även i de mest lyckade bolagen.

Anledningen till att molntjänstbolagen ibland väljer att växa snabbare än vad finanserna håller för, är att branschen i slutändan domineras av den som vunnit flest kunder. I de rejset har alla nischaktörer väldigt bråttom. Detta har vi sett tydligt i konsumentbolag som Netflix och Storytel, som bytt lönsamhet mot vidare tillväxt.

När brytpunkten för lönsamhet nås för en större kundgrupp exploderar bruttovinsten och det positiva kassaflödet. När kundbasen är tillräckligt stor kan kassaflödet från de befintliga kunderna användas för att växa ytterligare och då också med bevarad lönsamhet.

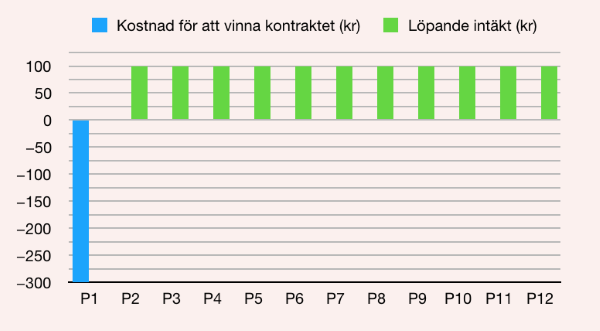

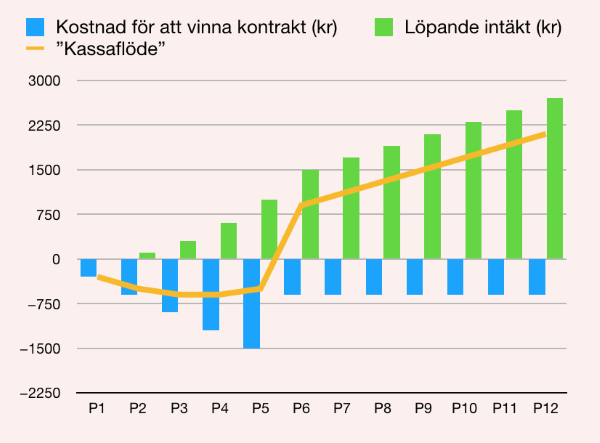

Grafen nedan beskriver ett hitte-på-senario för ett nystartat molntjänstbolag. Kostnaden att värva en ny kund är satt till 300 kronor, eller tre abonnemangsbetalningar a 100 kronor styck. Abonnemangsbetalningarna strömmar in med en periods förskjutning.

Under de första fem perioderna växer nykundsintaget period för period. I period fem nås klimax, då värvas fem nya kunder och kostnadsmassan för nyförvärv är som störst. Samtidigt går det alltså bättre än tidigare.

I slutet av period fem (P5) har bolaget 15 betalande kunder och erhåller full betalning från alla dessa först i period sex (P6).

I det efterföljande perioderna värvas två nya kunder per period, vilket innebär att bolaget har 27 kunder i period tolv (P12). Då får de betalat från från 26 av dem.

Om siffrorna i exemplet inte är imponerande nog, föreställ er att molntjänstbolaget lanserar ytterligare en tjänst. Ett komplement till den tidigare tjänsten som kunderna redan köpt.

Då är försäljningen enklare. Är prislappen på tillägget en tredje del av den ursprungliga abonnemangskostnaden stiger intäkten i ett slag med 30 procent, i bästa fall över hela kontraktets livstid.

I exemplet har jag antagit att kunderna bara tecknar ett abonnemang. I realiteten brukar molntjänstbolagen sälja abonnemang per slutanvändare.

Det innebär att molntjänstbolagen växer i takt med sina kunder. När kunderna nyanställer krävs flera abonnemang, så ju fler framgångsrika kunder, desto större är potentialen hos molntjänstbolaget.

Så hur ska det framtida värdet av molntjänstbolagens framfart skattas?

Bessemer, en riskkapitalist specialiserad på teknikbolag och molntjänster, har presenterat två nyckeltal för att värdera start up-bolag. De fungerar också för att värdera snabbväxande molntjänstbolag på börsen. Nyckeltalen kallas ARR-multipel, och ARRG-multipel.

ARR, står för average recurring revenue. Med det menar Bessemer de återkommande intäkter som kunderna förväntas betala varje år. För att skatta framtida intäkter vid ett specifikt ögonblick kan den senaste månaden, återkommande intäkter multipliceras med tolv för att få ut en rullande årstakt.

ARR-multipeln räknas sedan genom att ta bolagets marknadsvärdet och dividera det med dess ARR. Hur hög ARR-multipel som kan accepteras beror av tre faktorer, enligt Crunchbase.

Den första faktorn är intäkternas kvalitet. Ett molntjänstbolag med en bruttomarginal på 90 procent bör rimligtvis tillåtas ha en högre ARR-multipel än en konkurrent med 70 procent bruttomarginal. Över tiden gör bruttomarginalen en enorm skillnad på slutresultaten.

Den andra faktorn är CAC:en, (Cost to acquire a typical costumer). Kostnaden för att värva en ny typkund. Ett bolag som behöver spendera 100 kronor för att tjäna 100 kronor per månad, är bättre än ett bolag som behöver bränna 1000 kronor för att dra in lika mycket.

Ett bra riktmärke, enligt forentrepreneurs.com, är att CAC:en ska vara mindre än en tredjedel av den förväntade typintäkten under hela livslängden på ett abonnemang. Det värdet förkortas LTV (Lifetime value of a typical costumer). Samt att CAC:en bör ta mindre än tolv månader att betala tillbaka med löpande abonnemangsintäkter.

Den tredje faktorn är tillväxttakten i de återkommande intäkterna. Ju högre tillväxt desto snabbare når molntjänstbolaget en stor och förhoppningsvis lönsam kundbas, vilket innebär en högre ARR längre ned längs vägen.

Det existerar här ett motsatsförhållande att ta hänsyn till. Det går att öka kundstocken genom att bränna mer kapital på kundförvärv, alltså att öka kostnaden per värvad ny kund.

Bolaget kan också sälja sina tjänster med en lägre bruttomarginal för att fortsätta växa. Därför gäller det att ställa dessa faktorer emot varandra.

För att göra investerarnas vardag något enklare lanserades då ARRG-multipeln. G:et står för growth och hänvisar till ökningstakten i de återkommande intäkterna. Kort sagt, ARRG-multipeln tar ned ARR-multipeln på jorden, enligt crunchbase.com.

ARRG-multipeln beräknas genom att ARR-multipeln divideras med tillväxten i de återkommande intäkterna (G).

Ett bolag som växer omsättningen med 200 procent per år får således en hälften så hög ARRG-multipel som ARR-multipel.

Det här förhållandet har använts för att motivera den stora skillnaden i värderingen av onoterade kontra noterade start up-bolag i USA. Där är den första kategorin mycket dyrare, men det normaliseras av att tillväxten i de onoterade bolagen varit betydligt högre.

SaaS-entusiasten och bolagsdirektören Geoff Bryon har framfört uppenbar kritik mot ARRG-multipelns användbarhet. Om omsättningstillväxten är lägre än 100 procent, faller matematiken i formeln. ARR-multipeln skulle växa om den dividerades med en tillväxt under 100 procent.

Eller så fyller formeln ändå sitt syfte? Kanske är det rimligt att de allra snabbast växande bolagen premieras.

Frågan är vad det säger oss att ARR-multipeln är lägre än p/e-talet. Egentligen ingenting. Däremot kan värderingarna bland molntjänstbolagen bättre ställas emot varandra.

I början av förra året tittade skribenten Alex Clayton på medium.com på ARR-värderingarna i 20 stycken noterade, amerikanska saas-bolag av hög kvalitet.

Clayton använde då analytikernas estimat för 2019 för att jämföra värderingarna bolagen emellan. ARR-värderingarna spände mellan 13,3 och 4,8. Dyrast var Shopify och billigast Twilio. De senaste tolv månaderna har Shopify stigit med 30 procent i värde och Twilio lika mycket.

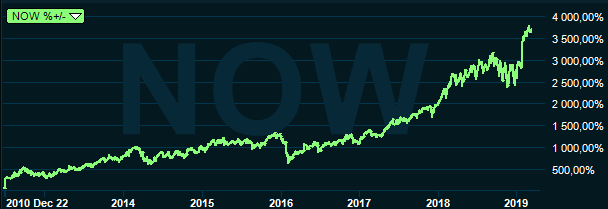

Låt oss avsluta med ett exempel från verkligheten. Mitt favoritbolag Servicenow värderas på nästa års förväntade vinst till p/e 55, eller p/s 10. För en stor grupp investerare är det orimligt.

Servicenow har ett marknadsvärde på 42 228 miljoner dollar. År 2020 förväntas bolaget ha 4 177 miljoner i återkommande intäkter. Då har de vuxit med 34 procent mot 2019-års estimat.

ARR-multipeln är således 10, tar vi hänsyn till tillväxtakten växer ARRG-multipeln till styvt 30.

Vad gäller kvalitetskriterierna; Servicenow har en bruttomarginal över 80 procent, en i dagsläget obefintlig churn, och merförsäljningen mot befintliga kunder är en växande drivkraft. Det är nära full pott som jag tolkar Bessemer.