Börser världen över har fortsatt att ånga på i inledningen av 2019. Av de 70 börserna i vår genomgång är det hela 64 stycken som ligger på plus för året. I flera fall dessutom med uppgångar som normalt sett motsvarar en hel årsavkastning. Den svenska börsen parkerar i övre delen av fältet med en uppgång på 11,2 procent (MSCI-index).

Det kan läggas till att avkastningen för en svensk placerare på utländska börser i de flesta fall blir ännu högre, än nedanstående siffror indikerar, eftersom den svenska kronan dessutom tappat rejält i inledningen av 2019.

De huvudsakliga skälen till den goda börstarten är numera välkända. Överdriven pessimism kring börs- och konjunkturutveckling i slutet av fjolåret, klart minskad ränteoro och stigande förhoppningar om framsteg i handelsförhandlingarna mellan Kina och USA.

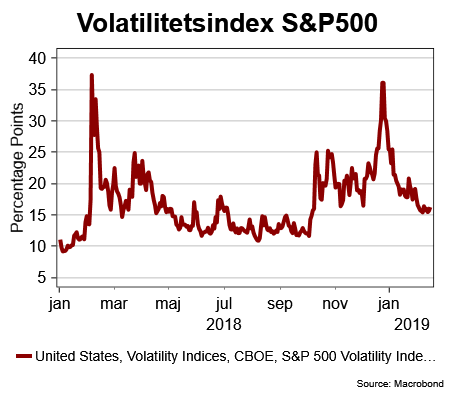

Som en följd av den goda börsutvecklingen har även volatiliteten på världens börser sjunkit. Det viktigaste volatilitetsindexet är det amerikanska VIX-indexet. Det har nu sjunkit rejält efter den kraftiga uppgången mot slutet av fjolåret. Ännu har det dock inte kommit ner på de riktigt låga nivåer som det låg på under delar av 2018. Till en del kan det tolkas som en signal om det fortfarande finns kvar en viss underliggande oro för den framtida börsutvecklingen.

Om det är någonting som saknas för att börslyckan ska bli fullständig så är det att konjunkturbilden måste ljusna, framför allt i EMU-området och Kina.

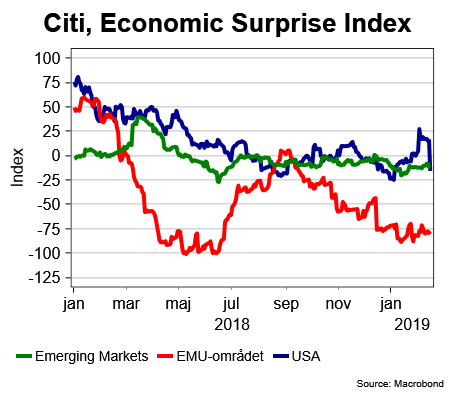

Europa, med EMU-området i spetsen, är den riktigt svaga länken i konjunkturkedjan. Citigroups Economic Surprise Index (ESI), som mäter hur makrodata rullas ut i förhållande till analytikernas prognoser, fortsätter att ligga på en plågsamt låg nivå. Men även i hårda data kan kräftgången utläsas.

Italien har redan fallit ner i teknisk recession efter att BNP-tillväxten varit negativ två kvartal i rad och Tyskland lyckades med nöd och näppe undvika samman öde när BNP-tillväxten under fjärde kvartalet i fjol lyckades hanka sig upp till nollstrecket. Samtidigt som Brexit-oron och risken för ett eskalerande handelskrig fortsätter att dämpa företagshumöret.

Även i Sverige kommer nu allt tydligare signaler om att konjunkturen är på väg att mattas av och här har ESI nu sjunkit till-72. En nivå den senast låg på i samband med konjunkturoron i slutet av 2016 och i samband med eurokrisen.

I USA fortsätter däremot konjunkturen att tugga på i riktigt hygglig takt. Det branta fallet i ESI alldeles i slutet av perioden hänger samman med en mycket svag amerikansk detaljhandelssiffra för december. Det spekuleras dock rätt friskt om att det kan röra sig om ett mätfel länkat till att myndigheten som samlar in och bearbetar statistiken var stängd under den normala insamlingsperioden (på grund av nedstängningen av delar av statsapparaten). Att det skulle handla om fel tillbakavisas dock av myndigheten själv men siffran är lite uppseendeväckande sett till den starka arbetsmarknaden, optimistiska hushåll och sjunkande bensin- och energipriser. Vi väljer därför att inte väga in för mycket i den kortsiktiga ESI-nedgången.

ESI för tillväxtekonomierna (Emerging Markets) är förhållandevis stabil. Kinesiska makrodata har varit lite sämre än väntat i början av året, vilket tynger ESI. För flera andra ekonomier ser det lite ljusare ut. Framför allt i Sydamerika och i andra delar av Asien. Mycket av den framtida utvecklingen för tillväxtekonomierna hänger på att Kina och USA kan presentera substantiella framsteg i handelsförhandlingarna. Dessutom kan man hoppas på att tidigare genomförda kinesiska stimulanser snart börjar ge effekt.

Developed Markets

Ingen börs befinner sig på negativt territorium och den genomsnittliga uppgången för den senaste 30-dagarsperioden landar på 6,1 procent. Inledningen på året summerar nu till 9,6 procent (MSCI.index). Den svenska börsen fortsätter att följa den amerikanska i spåren, vilket följer mönstret från fjolåret.

Lite svagare utveckling har vi haft bland annat i Tyskland, Norge och Spanien. I Tyskland spökar konjunkturoro medan Spanien är på väg in i en regeringskris. Norge går lite svagare nu när oljeprisuppgången inte varit lika kraftigt och den norska kronan stärkts.

Noterbart är att den brittiska börsen fortsätter att skaka av sig Brexit-förvirringen.

Emerging Markets

Tillväxtekonomierna fortsätter att revanschera sig efter ett ganska dystert fjolår. Den genomsnittliga uppgången under den senaste 30-dagarsperioden landar på mycket anständiga 4,9 procent. Kina har lyft ordentligt på positiva signaler kring handelsförhandlingarna samtidigt som lägre amerikanska ränteförväntningar också stöttar finansmarknaden, eftersom det minskar risken för mer betydande kapitalutflöden. Den turkiska börsen fortsätter att imponera trots dystra konjunktursignaler.

Här finner vi även en del börser som sjunkit under den senaste månaden. Att svängiga Qatar hamnar i botten är kanske inte så förvånande sett till att börsen här gick upp med hela 28 procent under fjolåret. Indien står inför ett kommande val där den sittande, och reformvänliga, regeringen riskerar att förlora makten.

Frontier Markets

Även bland förhoppningsekonomierna fortsätter det att ljusna. Den genomsnittliga uppgången under månaden landar på 3,9 procent. Kenya i topp får väl sägas är en högriskmarknad för den mycket riskvillige. Nigeria börjar nu hänga på uppgången som tidigare skett i andra oljeländer.

En del minusvarianter finns bland annat i form av Kuwait, Libanon och Serbien. Vid investeringar i denna spretiga, och volatila, grupp länder är diversifiering sannolikt ett sätt att få lite lugnar nattsömn.

")