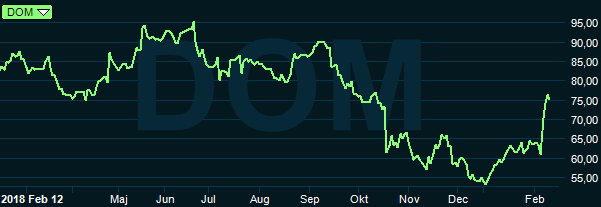

Dometic bjöd på övervägande goda nyheter när bolaget i förra veckan presenterade sitt bokslut för 2018. Efter en svag rapport för tredje kvartalet var aktiemarknaden förberedd på det värsta. Kursutvecklingen under andra halvåret i fjol var också rejält svag och mycket dåliga nyheter var inprisade.

Reaktionen på rapporten blev dock kraftigt positiv och aktien rusade upp 16 procent på rapportdagen och har fortsatt upp ytterligare en bit sedan dess.

Resultatet i fjärde kvartalet blev på pappret sämre än väntat. Engångsposter på drygt 90 Mkr tyngde dock utfallet. Justerat för dessa blev rörelseresultatet 16 procent högre än snittprognosen i Infronts sammanställning.

Organiskt rapporterade Dometic en tillväxt på -2 procent i kvartalet. Det är som tidigare kvartal i USA som husbilsmarknaden bromsat in kraftigt jämfört med i fjol. I region Americas blev den underliggande tillväxten -10 procent. Husbilsmarknaden i Nordamerika har varit stark i tio års tid men i fjol tog bränslet slut. Avslutningen på året blev svag och enligt Dometic minskade husbilsleveranserna med 17 procent under sista kvartalet.

Vd Juan Vargues påpekar att alla områden i Americas vid sidan om RV-segmentet (husbilar) visade tillväxt. Inte minst ökade eftermarknadsaffären med 13 procent.

Husbilssegmentet väger numera inte lika tungt i USA för Dometic. I och med förvärvet av Seastar i slutet av 2017 har andelen försäljning till husbilar i Americas sjunkit från cirka 85 procent till knappa 60 procent. Seastar säljer utrustning till båtar och Marine-segmentet har hittills klarat sig bättre än RV i Americas.

Inklusive förvärvet av Seastar rapporterade Dometic en omsättningsökning på 44 procent i Americas. Justerat för engångsposter backade dock rörelsemarginalen med en procentenhet till 10,8 procent.

Under 2018 svarade region Americas för 55 procent av rörelseresultatet i Dometic. Region Emea stod för 30 procent och Apac (Asia/Pacific) för 15 procent.

En positiv överraskning, även för Dometic, var den starka utvecklingen i region Emea under fjärde kvartalet. Organiskt ökade omsättningen med 8 procent. Husbils- och husvagnsmarknaden var mycket stark och registereringarna ökade med hela 36 procent. I Emea står dock husbilar för knappt hälften av omsättningen. Kommersiella fordon väger också relativt tungt och den marknaden backade svagt.

Även i Emea utvecklades eftermarknadsaffären starkt i kvartalet och steg organiskt med 13 procent. En ökad försäljning av reservdelar och service har bidragit till en förbättrad lönsamhet i region Emea. Fortfarande släpar marginalen efter övriga regioner men rörelsemarginalen steg för helåret 2018 till 12,1 procent från 10,4 procent året innan.

Målsättningen för hela Dometic är att nå en marginal på minst 15 procent. För 2018 nådde bolaget 14,7 om vi exkluderar jämförelsestörande poster, upp från 13,2 för ett år sedan.

Lönsamhetsförbättringen har kunnat ske trots motvind från stigande råvarukostnader och tullar. Inbromsningen på den amerikanska husbilsmarknaden sätter ytterligare press på marginalerna. Dometic tog som sagt engångskostnader på 92 Mkr i fjärde kvartalet och de avser åtgärder för att anpassa verksamheten till en tuffare omvärld. Antalet fabriker ska minskas, sortiment och leverantörer effektiviseras och i USA minskas även antalet anställda.

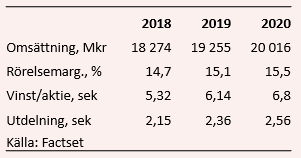

De analytiker som bevakar Dometic väntar sig enligt databasen Factset att fortsatta lönsamhetsförbättringar ska driva vinsterna de kommande åren. Målnivån 15 procent väntas överträffas redan nästa år och snittprognosen för 2021 ligger på 15,8 procent.

På översta raden väntas 4-5 procents årlig tillväxt och snittprognoserna för vinst per aktie 2019 och 2020 ligger på 6,14 respektive 6,80 kronor. De estimaten ger i dagsläget p/e-tal på 12,5 respektive 11,3.

Utdelningen för 2018 föreslås bli 2,15 kronor per aktie. Det ger en direktavkastning på 2,8 procent. De kommande åren väntas direktavkastningen uppgå till 3,1 procent respektive 3,3 procent.

Dometic-aktien har varit rejält volatil sedan i somras. Under sex månader från mitten av juni till mitten av december i fjol rasade kursen med drygt 40 procent. Därifrån har den nu rusat uppåt med lika många procent.

Husbilar och båtar är stora kapitalvaror och därmed blir försäljningen känslig för konjunktur och ränteläge. De båda tenderar att röra sig åt olika håll men de senaste åren har såväl räntor som konjunktur varit extremt gynnsamma. Aktiemarknaden har de senaste kvartalen pendlat mellan oro för räntehöjningar och oro för sämre konjunktur. För närvarande är det mer det senare som ligger och bubblar i bakgrunden.

Dometic är förvisso inte helt beroende av nyförsäljning av husbilar och båtar. Eftermarknadsaffären står för runt 35 procent av omsättningen vilket stabiliserar verksamheten. Runt två tredjedelar av omsättningen skulle dock känna av en motvind om tiderna blir sämre.

Den utvecklingen går redan att se i USA där husbilsmarknaden bromsat in kraftigt efter en lång periods tillväxt. Juan Vargues väntar sig dock en återhämtning under andra halvåret i år. Båtmarknaden tuffar på bättre och en fortsatt tillväxt på några procent väntas innevarande år.

Risken har dock höjts ett snäpp i Dometic. Konjunkturutsikterna har grumlats en hel del det senaste året och det är inte orimligt att konsumenterna om något kvartal blir mer avvaktande till stora inköp. En sådan utveckling ligger inte i förväntningarna för de kommande åren.

Aktien föll väl mycket under slutet av 2018 men efter den kraftiga återhämtningen de senaste månaderna tycker vi att risker och möjligheter balanserar rätt väl i Dometic. Vi väljer att behålla en neutral rekommendation.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dometic Group | Neutral | 75,90 | - |

")