Trots lite finansiell oro under fredagen kan det konstateras att januari inletts med breda börsuppgångar över stora delar av världen. Detta trots ganska ljumma konjunktursignaler, en ny Brexit-omröstning i antågande som definitivt lutar mot ett nytt bakslag för den brittiska premiärminister Theresa May, och en statsapparat i USA som fortsatt håller delvis stängt.

Åt det positiva hållet drar att handelsförhandlingarna mellan USA och Kina rullat på och att signalerna från dessa varit positiva – även om det, om man ska vara ärlig, hittills mest rört sig mer om vackra ord än substantiella framgångar.

Det viktigaste för det positiva börsklimatet tycks ändå ha varit att oron för de amerikanska räntorna tagit en radikal vändning under de senaste veckorna. Redan i förra veckan anslog den amerikanska centralbankens chef, Jerome Powell, en mjukare ton i samband med ett tal. Den här veckan publicerades dessutom protokollet från det senaste penningpolitiska mötet och även i detta uttrycktes en viss nervositet inför att höja räntorna givet marknadsrörelserna under ett turbulent december.

Vid ett tal under torsdagen återupprepade dessutom Powell budskapet att den amerikanska ekonomin visserligen går bra men att banken ändå följer utvecklingen på de finansiella marknaderna noga. Något som av marknaden togs emot som ytterligare bekräftelse på att Federal Reserve börjat vackla i sin syn att två ytterligare räntehöjningar är aktuella under 2019.

Faktum är att prissättningen på räntemarknaden, efter de senaste tecken på konjunkturavmattning och mjukare centralbank, indikerar att Federal Reserve inte kommer att höja räntan alls under loppet av 2019. Snarare är det så att räntesättningen börjat indikera en första räntesänkning, möjligen redan under det här året.

Men Federal Reserve har inte bara finansmarknaden att ta hänsyn till utan inflationsutvecklingen fortsätter nog ändå att vara bankens huvudsakliga mål. Därmed är en stram amerikansk arbetsmarknad och tecken på stigande löner ett större bekymmer för banken under överskådlig tid.

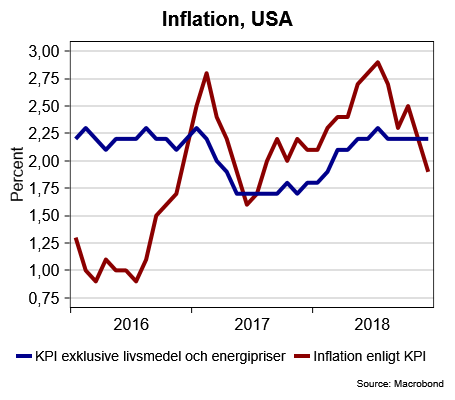

Fredagseftermiddagens amerikanska inflationssiffrorna för december var därför centrala för finansmarknaden i synen på hur den amerikanska centralbanken väntas agera framöver.

Det blev en lite blandad skörd.

Inflationen, mätt som KPI, sjönk till 1,9 procent och fortsätter därmed den sjunkande trend som den haft sedan sommaren.

Det är framför allt sjunkande bensinpriser som bidrar till nedgången då bensinpriserna sjönk med hela 7,5 procent i december. Det är bidrar till att begränsa effekterna av prisuppgångar på andra varor. Dessutom får Donald Trump delvis rätt i sin poäng att sjunkande oljepris är att betrakta som en förtäckt ”skattesänkning”, eftersom det är de här priserna man möter som konsument. Det sjunkande oljepriset är, i alla fall enligt honom själv, till stora delar hans förtjänst.

Viktigare för Federal Reserve är däremot det underliggande inflationstrycket, där effekten av volatila energi- och livsmedelspriser räknas av de generella prisuppgångarna. Den underliggande inflationen landar i december på 2,2 procent, vilket var i linje med analytikernas prognoser.

Den goda nyheten är att den underliggande inflationen fortsätter att röra sig sidledes och definitivt tycks ha brutit den uppåtgående trend den befann sig i under årets första halvår. Det borde, allt annat lika, vara goda nyheter för de som hoppas på att Federal Reserve inte kommer att höja räntan ytterligare.

Marknadsrörelserna efter att siffrorna publicerades har ändå varit högst måttliga.