.png)

Här om dagen fick jag ett mejl från en man som berättade att hans fru var den i familjen som tog ut all föräldraledighet och vabdagar, och jobbade halvtid under tiden då deras gemensamma son var liten.

Den här berättelsen är väldigt talande för hur det ser ut för många kvinnor i Sverige. Faktum är att omkring 30 procent av alla anställda kvinnor i vårt land arbetar deltid, många för att ta hand om små barn. Det kan jämföras med tolv procent av alla sysselsatta män.

Och statistiskt sett så är det betydligt fler kvinnor än män som tar ut både föräldradagar, och vabdagar än män. Oavsett anledning, så är det ett faktum att detta bidrar till att kvinnor får lägre pensioner, i genomsnitt knappt 70 procent av männens.

Det beror på att varje krona vi tjänar leder till ökad inbetalning till den allmänna pensionen och till tjänstepensionen, den så kallade livsinkomstprincipen.

För att återgå till mannen som hörde av sig till mig, så berättade han att han inte kom sig för att göra några pensionsavsättningar eller dylikt till sin fru under småbarnsåren, men nu i efterhand så har han insett hur snett det här blir kan bli för henne när det väl är dags för pension.

Därför skulle han vilja kompensera henne nu i efterhand. Han tycker däremot att det är svårt att veta med hur mycket. Hur ska han räkna på hur mycket hon har förlorat?

Till att börja med så är det förstås lätt att vara efterklok. Men det bästa alternativet, ur ekonomiskt perspektiv, hade varit att båda föräldrarna delat på föräldraledighet, vab-dagar, och deltidsarbete.

Men det går att kompensera genom eget sparande, även om det är tufft att kompensera, främst för förlorade tjänstepensionsinbetalningar. Även här hade det varit bättre att kompensera, så att säga, under resans gång med tanke på ränta-på-räntan.

Sedan är det viktigt att tänka på att under det första året som du är hemma med ditt barn inte slår mot pensionen. Men därefter börjar skillnaderna bli tydliga.

Nu vet jag inte vilket kollektivavtal läsarens fru omfattas av, eller hur mycket hon tjänar. Detta är dock av stor betydelse för hur pensionen påverkas under småbarnsåren. Nedan ska jag försöka förklara detta.

Alla får fortsatta insättningar till allmänna pensionen

När du tar ut föräldraledighet så tjänar du fortfarande in till din allmänna pension, PPM och inkomstpension, eftersom föräldraersättning är pensionsgrundande.

Vidare så får den förälder som tjänar minst, extrapengar till sin pension under barnets första fyra år. Dessa pengar kallas för pensionsrätt för barnår och beräknas på en tänkt inkomst som kallas pensionsgrundande belopp och som räknas fram på tre olika sätt.

Det första alternativet är till för den som har en hög inkomst och som gått ner ordentligt i arbetstid. Alternativ två passar den som har en låg inkomst och som gått ner ordentligt i arbetstid, och det sisa alternativet är till för den som fortsätter arbeta i ungefär samma utsträckning som innan man fick barn.

Det är Pensionsmyndigheten som avgör vilken av beräkningsmodellerna som är bäst lämpat för just dig, så det behöver du inte tänka på själv.

Förenklat så går man inte miste om någon allmän pension alls, om du går ned i arbetstid under barnets första fyra år.

Tjänstepensionen gör den stora skillnaden

Om du har kollektivavtal på din arbetsplats brukar du få motsvarande 4,5 procent av din lön upp till 39 000 kronor, och därutöver tjänstepension som motsvarar 30 procent av lönedelarna över det beloppet. De flesta arbetsgivare med kollektivavtal betalar in tjänstepension även när du är föräldraledig, under en begränsad tid. Skillnaden mellan avtalen är dock stor, som tidigare nämnt.

Kommun- och landstingsanställda får full insättning till tjänstepensionen både vid obetald föräldraledighet och deltid ända tills det att barnet fyller åtta år, statligt anställda får full insättning upp till barnet är åtta år, om du är född 1988 eller senare.

Det kan jämföras med den som är privatanställda tjänstemän, ITP. Då får du bara full inbetalning till din tjänstepension under 13 månader, 390 dagar per barn. Därefter beräknas tjänstepensionsinbetalningarna på deltidslönen. Det fungerar på liknande vis för privatanställda arbetare.

Om du arbetar inom stat, kommun eller landsting så påverkas du alltså betydligt mindre än om du arbetar inom privat sektor.

Ett exempel. Anna omfattas av ITP på sin arbetsplats, och tjänar 30 000 kronor per månad när hon får barn. Hon är hemma i ett år på heltid, och sedan jobbar hon halvtid i tre år. Annas man tjänar mer än henne, vilket betyder att Anna fick pensionsrätt för barnår, och därmed inte förlorar någon allmän pension under de här fyra åren.

Däremot sjunker hennes inbetalningar till tjänstepensionen efter ett år.

Om Anna hade jobbat heltid skulle det ha betalats in 30 000 * 4,5 procent = 1 400 kronor per månad. Nu betalas det in 15 000 * 4,5 procent = 700 kronor per månad. Hon går alltså miste om 1 400 – 700 = 700 kr * 36 månader = 25 200 kronor under de här åren. Vilket alltså lämpligen skulle kunna kompenseras i ett privat sparande.

Här nedan är några andra exempel som visar hur mycket någon som är föräldraledig och/eller arbetar deltid förlorar i pension, allmän- och tjänstepension, per månad före skatt i olika kollektivavtal, och därmed också hur mycket som skulle behöva sparas privat för att kunna ta ut motsvarande 70 procent av pensionsbeloppet från till exempel ett ISK varje månad. 70 procent eftersom beloppet från ett ISK redan är skattat.

Obeservera att vab inte är inkluderad.

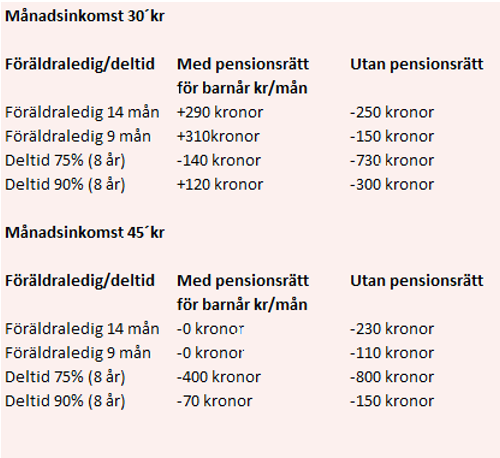

Exempel 1. Du som arbetar inom stat (född 1988 eller senare), kommun eller landsting.

Källa: Pensionsmyndigheten

Exemplet ovan visar att pensionsrätten för barnår på den allmänna pensionen gör att den totala effekten för de med lägre och medelhöga inkomster blir positiv. För de med högre inkomst blir effekten däremot tydligt negativ vid längre föräldraledighet.

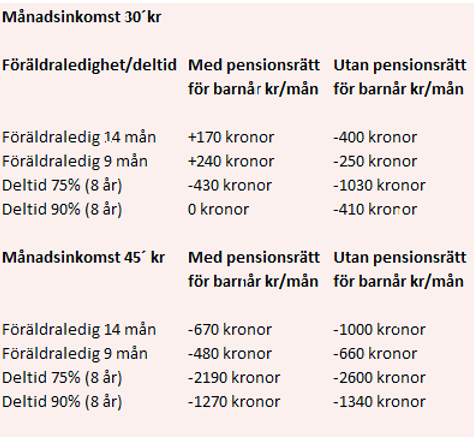

Exempel 2. Du som jobbar i privat sektor

Källa: Pensionsmyndigheten

Inom privat sektor betalas det inte in någon tjänstepension vid obetald föräldraledighet samtidigt som insättningen till din tjänstepension minskar när du jobbar deltid. Detta gör att pensionen påverkas mer jämfört med avtalet som stat, kommun och landsting har. Som exemplet visar så räcker inte heller barnårsrätterna till för att kompensera för bortfallet i tjänstepensionen.

Annat att beakta

Utöver förlorade pensionsinsättningar under föräldraledigheten, så kan löneutvecklingen påverkas negativt. Enligt Pensionsmyndighetens beräkningar så tar det omkring 15 år att komma ikapp lönemässigt.

Enligt Pensionsmyndigheten så får den som är föräldraledig minst en procent lägre lön per år. Men lönepåverkan skiljer sig stort mellan olika yrkesgrupper.

Myndigheten stödjer sig på forskning, men medger att en procent är lågt räknat.

Det finns möjlighet att överföra premiepension till din partner, mot en avgift på sex procent. En möjlighet som bara några tusen svenskar gör varje år.

")

")