Det har varit en tuff månad på världens finansmarknader och börser världen över har backat - i flera fall med ganska stora tal. Som grupp betraktat är tillväxtekonomierna (Emerging Markets) hårdast drabbade men det är också noterbart att ingen börs bland mer utvecklade ekonomier (Developed Markets) orkar över nollstrecket för perioden 16 september till 16 oktober.

Det diskuteras friskt kring orsakerna till den stigande nervositeten på finansmarknaden. Vi på Placera funderar dock kring om inte handelskonflikten mellan USA och Kina bildar någon storts grundfundament för oron, även om effekterna efter diverse handelsutspel varit begränsade.

Den utlösande faktorn den här gången, liksom i inledningen av året, tycks däremot ha varit den snabbt stigande amerikanska 10-årsräntan som tidvis handlades över 3,2 procent.

Till det tillkom dessutom löften/hot från den amerikanska centralbanken att nya räntehöjningar är aktuella redan i närtid. Galet, enligt president Trump.

Andra har pekat på att det mest handlat om vinsthemtagningar efter en het börssommar och stigande nervositet inför Q3-rapporterna.

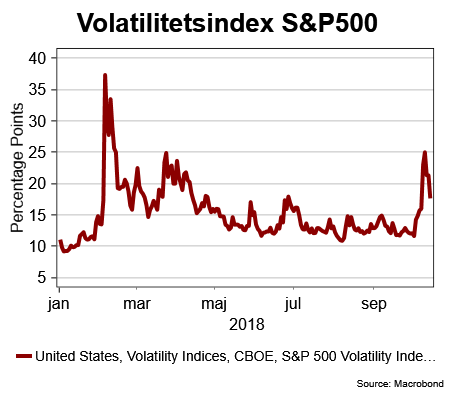

Den mer positiva tolkningen av börförloppet får visst stöd av att det amerikanska volatilitetsindexet, VIX, inte steg i samma utsträckning som under turbulensen i februari.

Dessutom syntes inga större effekter på kreditmarknaden i stort samtidigt som guldpriset mest stod och stampade. Blir det stora rörelser även här kan man nog med visst fog hävda att en större finanskris är i antågande.

Att det nu lugnar ner sig på börserna och en återhämtning kan skönjas är dock heller inget säkert tecken på att oron helt har lagt sig. Det får istället framtiden och rapportsäsongen utvisa.

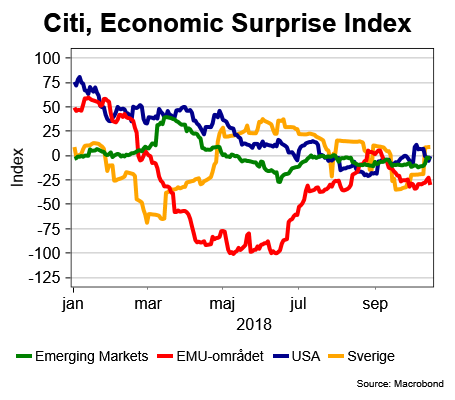

En annan faktor bakom oroligheterna som lyfts fram är att frågetecknen kring den globala konjunkturutvecklingen visat tecken på att växa. Men som man kan utläsa ur Citigroups Economic Surprise Index (ESI), som mäter hur makrodata rullas ut i förhållande till analytikernas prognoser, så ser det ändå hyfsat stabilt ut. Det mesta av statistiken kommer in i linje med prognoserna.

Ett undantaget är tillväxtekonomierna där vi ser en tendens till överskattning från analytikerhåll och det var bland annat den här utvecklingen som föranledde IMF att justera ner sina tillväxtprognoser för 2018 och 2019. Någon dramatisk förändring var det inte utan den globala tillväxten väntas nu bli 3,7 procent per år under 2018 - 2019 mot tidigare angivna 3,9 procent.

Sammantaget drar vi ändå slutsatsen att den underliggande nervositeten är högre än tidigare vilket i in tur kan leda till tvära kast på börsen även framledes. Företagsrapporterna blir viktiga, liksom amerikanska ränte- och inflationssignaler, utspelen i handelsfrågan och givetvis de globala makrosignalerna.

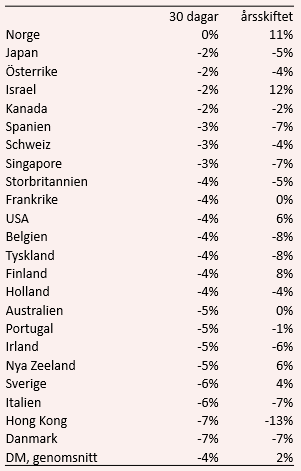

Developed Markets

Det är väl ett tydligt tecken på marknadsnervositeten att ingen av börserna i länderna, som i MSCI-index betecknas som utvecklade ekonomier, ligger på plus under den senaste 30-dagarsperioden. Bäst har det gått för Norge som tidvis haft draghjälp av ett stigande oljepris. Även Japan har klarat sig hyggligt, mycket beroende på att landet kunnat presentera stabila makroförutsättningar trots handelsturbulensen.

Sverige hamnar långt ner på börslistan med en nedgång på 5,7 procent. Efter oss hamnar, föga förvånande, Italien och Hong Kong som brottas med sina specifika problem medan det är lite förvånande, om än mest förretagsspecifikt, att Danmark hamnar längst ner.

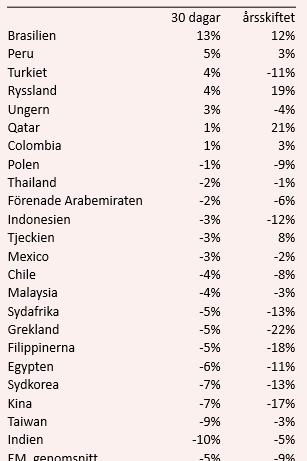

Emergine Markets

Tillväxtekonomierna har det fortsatt tufft och presterar även den här gången sämst som helhet med en genomsnittlig nedgång på 5,2 procent. Nedgången för året landar nu på 8,8 procent. Här hittar vi dock också börsvinnaren Brasilien som lyfte ordentligt inför den första omgången i presidentvalet där högerkandidaten Bolsonaro hade stora framgångar. Även den brasilianska realen har rusat. Ett annat revanschland är Turkiet medan Ryssland fortsätter uppåt stöttat av högre oljepris och lite stabilare råvarumarknad i stort.

Giganten Kina fortsätter att tappa mark i spåren på handelskonflikten med USA medan Indien brottas med mer inhemskt genererade problem.

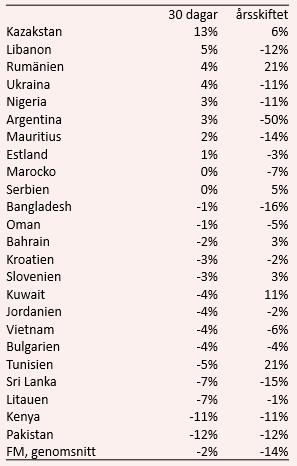

Frontier Markets

Gruppen nya tillväxtekonomier (eller förhoppningsekonomier) har klarat sig något bättre och här stannar den genomsnittliga nedgången på 1,6 procent men för året som helhet är nedgången hela 13,7 procent. Återigen är det spridda skurar men tydligt är att en stabilare råvarumarknad (och ett starkare Ryssland) sätter sina spår på vinnarlistan.

Argentina har i sin tur fått finansiell stöttning via IMF och kan förhoppningsvis börja resa sig, även om vägen till nya acceptans på finansmarknaden är lång. I botten hittar vi Kenya och Pakistan som det svängt rejält om under loppet av det här året.

")