.png)

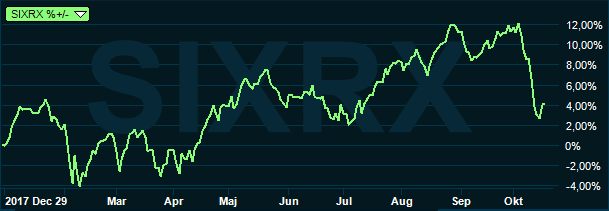

Kursfallet innebär på indexnivå att vi är tillbaka på ruta ett mätt från i somras. Inkluderat utdelningar har Stockholmbörsen i sin helhet avkastat 4,5 procent sedan årsskiftet.

För tekniktunga investerare med USA-bolag i portföljen är verkligheten en helt annat. Trots oktobernedgången är 2018 ett utmärkt år för portföljen.

Men en relativt lugn period på de amerikanska börserna har tagit slut. Teknikbolagen studsade förvisso tillbaka med full kraft under tisdagen men jag är nu inställd på en svängigare vinter.

Den starka amerikanska konjunkturen, skattesänkningar och innovativa teknikbolag har stått emot oron för handelskrig, stigande råvarupriser och högre räntor. När QE-programmen stängs ned försvinner sen viktig likviditet. Kanske har vi nått kulmen för vad investerarna klarar av. Räntepengar som tvingats till börsen i jakt på avkastning har återigen fått värdigt alternativ i ränteplaceringar.

Värderingarna är skyhöga på sina håll. Då är det alltid farligt att svänga med börsklyschor. Men det är lätt att luras i fällan och påstå att läget skulle vara annorlunda den här gången.

Med den brasklappen jag vill ändå påstå det finns bolag idag som saknar motsvarigheter i historien – och som tack vare digitaliseringen har världen som marknad. Där varje ny kund ökar intjäningen i mycket högre takt än det driver kostnadsmassa.

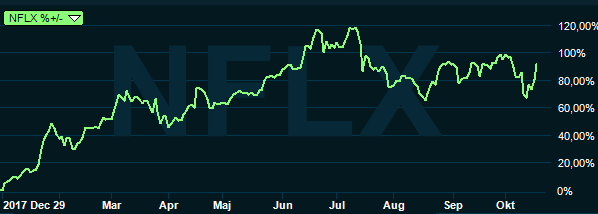

Låt Netflix vara ett sådant exempel. Bolaget krossade förväntningarna i sitt tredje kvartal när vinsten per aktie steg till 89 cent– mot förväntade 68 cent per aktie. Aktien steg 6 procent direkt vid onsdagens börsöppning. Mätt från årsskiftet innebär det en värdeuppgång på närmare 95 procent.

Netflix handlas på analytikernas konsensus från Factset till p/e 129 på årets väntade vinst. Men ”bara” p/e 80 på 2019 och då faller peg-talet till närmare 1.

Att Netflix inte är lika konjunkturkänsligt som verkstadsbolagen bör vi kunna vara relativt säkra på. Att betala motsvarande cirka 100 kronor i månaden för deras utbud är en utgift som i alla fall jag inte kommer skrota i första taget. Men hur hög värdering ska vi tillåta vet vi först efter att kursen, någon gång i framtiden, kraschat.

Europabörserna oroar. Tyska DAX-index är ingen munter börs. Stora stabila industribolag värderas historiskt lågt givet prognoserna. Ett sådant exempel är den marknadsledande däcktillverkaren Continental som halverat sitt börsvärde sedan januari. Men biltillverkaren BMW varit ute och vinstvarnat – ett tidigt tecken på att konjunkturen mattas av. Aggregerat har Europas motor varit riktigt svag senaste månaderna.

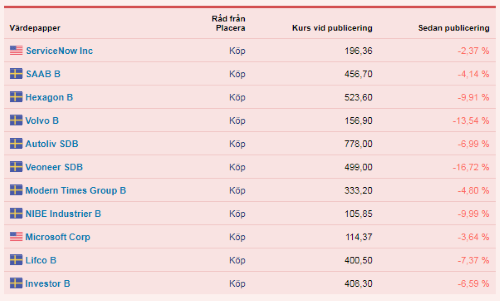

Placeras lista över köpvärda aktier är inte förskonad i nedgången. Den haussade stämningen kring Veoneer tog abrupt slut och aktien har fallit med 17 procent sedan månadsskiftet.

Ett komponentfel – för vilka kostnaderna att åtgärda felet kan bli betydande – fick Volvo-aktien att falla kraftigt. Det är en avgasreningskomponent som åldras snabbare än förväntat. Nu återstår att se om aktiekursen kan räddas upp av ett bra resultat i tredje kvartalet. Rapporten kommer på fredag den 19 oktober.

Bäst i vårat urval har de nytillkomna amerikanska bolagen Servicenow och Microsoft klarat sig.

Årets tredje svenska rapportperiod börjar om någon vecka. När aktiekurserna nu pressats bäddar det för ett och annat överraskningsrally. Förutsättningarna bör också vara hyggliga för svenska verkstadsbolagen. Först i nästa år blir jämförelsesiffrorna svårare att slå. Men orosmomenten består. Flera bolag har redan flaggat för högre råvarukostnader.

Vi har sett ett par svenska vinstvarningar. Byggbolaget NCC ska ta enorma omstruktureringskostnader och de finansiella målen kommer inte nås i närtid. Samtidigt innebär det en storstädning av räkenskaperna som underlättar för framtiden.

Den amerikanska uppgången når för eller senare sitt slut och det kommer att spilla över på redan svag Europabörser. Men på sikt går det också att argumentera för att handelskriget mellan Kina och USA borde gynna Europa. Kanske väntar en revansch för billig europeisk industri.

Nu inväntar vi med spänning och andakt den annalkande rapportperioden.

")

")