Skanskas första kvartal tyngdes återigen av stora omstruktureringskostnader och nedskrivningar av projekt. Bolagets pågående åtgärder för att få upp lönsamheten medförde högre kostnader än väntat. Samtidigt upptäckte den nya ledningen i Polen ytterligare nedskrivningsbehov i vissa projekt. Jämförelseperioden innehöll samtidigt en stor positiv effekt från en försäljning av ett motorvägsprojekt. Resultattappet blev därför hela 65 procent i kvartalet.

Arbetet med att förbättra lönsamheten i Skanskas byggverksamhet utanför Norden inleddes redan under förra året. Det intensifierades i och med att Anders Danielsson tog över vd-posten vid årsskiftet. Skanska har sagt upp cirka 3 000 anställda och genomför omstruktureringar av verksamheterna i Polen, Storbritannien, USA och Tjeckien.

Så sent som i januari meddelades nedskrivningar i Polen om 400 Mkr. Dessa belastade fjärde kvartalet. I rapporten för första kvartalet kom ytterligare nedskrivningar i Polen om 600 Mkr. Anders Danielsson skriver i rapporten att den nya ledningen i Polen genomfört en fördjupad granskning och upptäckt ytterligare förseningar och kostnadsökningar i vissa projekt.

De senaste årens ständigt återkommande projektnedskrivningar har tärt hårt både på byggbolagens marginaler och på aktiemarknadens tålamod. Att Skanska bara några månader efter en första genomgång kommer med ytterligare, ännu större, nedskrivningar i Polen är minst sagt olyckligt.

En något förmildrande omständighet är att Skanska åtminstone jobbar med problemen. Det har rensats rejält i ledningen, bland projekten och i affärsenheterna. Det gäller framför allt i Polen där arbetsstyrkan halverats. Sjukdomsinsikten är inte oviktig i sammanhanget.

Alla problemprojekt måste dock färdigställas och det kommer att påverka lönsamheten negativt under ett antal kvartal till. Anders Danielsson skriver i rapporten att den polska verksamheten väntas stabiliseras i år, men med låg lönsamhet.

Bland ljusglimtarna i Skanskas rapport fanns en stabil utveckling för den nordiska byggverksamheten och en fortsatt hög aktivitet inom den kommersiella fastighetsutvecklingen. Att bygga kontor är något av Skanskas paradgren och området Kommersiell Fastighetsutveckling står för en stor del av koncernens resultat.

Utvecklingen mellan kvartalen kan bli ryckig beroende på hur projekten färdigställs. Det första kvartalet var dock starkt med både försäljningar och start av nya projekt. Totalt har Skanska 50 kommersiella projekt igång värda uppskattningsvis 39 miljarder kronor.

För Bostadsutveckling var kvartalet tuffare. Bostadsmarknaden är trög i hela Norden och rörelseresultatet halverades jämfört med i fjol. Anders Danielsson tror dock långsiktigt på bostäder och speciellt Skanskas förmåga att bygga prisvärda och attraktiva sådana i rätt lägen. Bolaget planerar därför att utnyttja sin finansiella styrka om mindre aktörer får problem framöver.

Skanska driver även egna infrastrukturprojekt i området Infrastrukturutveckling. Verksamheten ska fokuseras till enbart USA och det första kvartalet tyngdes av omstruktureringskostnader. Resultatet landade på minus.

Sammantaget rapporterade Skanska ett rörelseresultat på 652 Mkr i det första kvartalet. Justerar vi för alla engångsposter var utfallet faktiskt 17 procent bättre än väntat. Även den justerade rörelsemarginalen var högre än väntat.

Orderingången i kvartalet minskade 12 procent jämfört med samma period i fjol, justerat för valutaeffekter. Det var marginellt sämre än väntat. Skanska är mer försiktig i sina anbud vilket innebär ett lite minskat inflöde. Orderstocken har ökat något sedan årsskiftet och motsvarar cirka 15 månaders produktion.

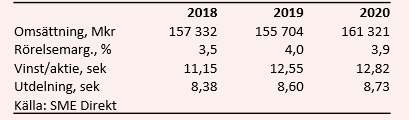

Enligt SME Direkts sammanställning av analytikerprognoser låg snittet för innevarande års vinst per aktie på 11,15 kronor. För de båda kommande åren väntas vinster på 12,55 kronor respektive 12,82 kronor.

P/e-talen för 2019 och 2020 ligger på 13,1 respektive 12,8. Direktavkastningen i Skanska-aktien väntas uppgå till 5,1 procent respektive 5,2 procent.

Skanska-aktien hade fram till onsdagens kvartalsrapport återhämtat sig bra efter vinstvarningen i början av året. Reaktionen på rapporten för det första kvartalet blev dock sur och aktien handlades ned runt 5 procent under förmiddagen.

Investerarna var inte sugna på att bortse från engångsposterna och därmed var utfallet i kvartalet också betydligt sämre än väntat. Det är framför allt den nya nedskrivningen i Polen som tynger sentimentet i Skanska. Projektnedskrivningar är ren kryptonit för byggbolagens aktier.

Med färska bevis på att Skanska inte har fullt så bra koll på sina verksamheter som man hade kunnat hoppas ökar risken i aktien. Reaktionen på rapporten blev dock inte så kraftigt negativ som man hade kunnat befara. Marknaden köper åtminstone delvis att Skanska är inne i en period av stora omstruktureringar och att det kan trilla ut en del gamla lik ur garderoberna i en sådan process.

Efter alla nedskrivningar och åtgärder som redan var kända var 2018 redan något av ett förlorat år för Skanska. Effekten av alla dåliga projekt väntas klinga av under innevarande år. Därefter kan Skanska förhoppningsvis jobba vidare med lägre risk, bättre kontroll och stärkta marginaler.

Vi väljer att behålla vår köprekommendation på Skanska-aktien. Att det underliggande resultatet faktiskt var klart bättre än väntat är inte oviktigt då det innebär att estimaten för 2019 och framåt står sig. På dessa är Skanskas värdering nere på historiskt låga nivåer.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Skanska B | Köp | 165,00 | - |

")