.png)

Arcus är ett ledande nordiskt sprit- och vinbolag med en bred varumärkesportfölj. Bolaget är kanske mest känd som världens största producent av brännvinet Akvavit och äger även varumärket Gammel Dansk. I Arcus-koncernen ingår också det helägda dotterbolaget Vectura som levererar logistiklösningar för hela dryckesindustrin och är nära integrerat med Arcus egna produktion.

Arcus bildades år 1996 som en avknoppning från det norska statsmonopolet (Vinmonopolet). Sedan dess har bolaget expanderat från ett lokalt bolag till ett världsomspännande företag med den nordiska regionen som hemmamarknad. Utanför Norden är Tyskland i dagsläget den viktigaste exportmarknaden.

Omsättningstillväxten har varit svag med en oförändrad tillväxt under 2017. Fjolåret påverkades negativt av ökat utländskt resande, stark tillväxt i gränshandeln och ogynnsamma valutaförändringar. Till det positiva hör ett stärkt rörelseresultat före av- och nedskrivningar (ebitda) med 7,6 procent där sprit- och distributionssegmentet svarade för ett betydande lönsamhetslyft under året. Distributionsbolaget Vectura, som står för en liten del av omsättningen men under flera år gått med stora förluster, visar nu äntligen svarta siffror och tar marknadsandelar enligt Arcus vd Kenneth Hamnes.

Arcus ambition är att öka de organiska intäkterna framöver med 3-5 procent per år inkluderat mindre kompletterande förvärv. För att understödja denna tillväxt så kommer man bl.a. att fokusera på produkt- och marknadsutveckling i Norden och Tyskland. Planen innefattar en återlansering av Akvavit i premium-segmentet i Norge och marknadssatsningar på varumärken från fjolårets förvärv, däribland den danska vodka shot-aktören Hot n'Sweet som har stor tillväxtpotential i Norden.

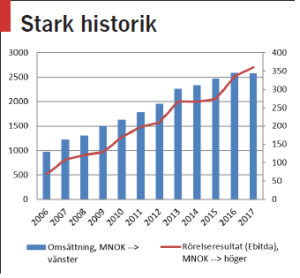

Inom vinsegmentet vill ledningen fortsatt utveckla sina egna varumärken. På distributionssidan så vill man öka intäkterna med nya kontrakt samtidigt som det finns möjligheter till fortsatta kostnadsbesparingar. Sammantaget förväntar sig ledningen en vinsttillväxt mellan 6-9 procent årligen på ebitda-nivå under de kommande 3-5 åren. Historiskt, om man ser till perioden 2006-2017, så har omsättningen vuxit med i snitt 8 procent per år och motsvarande tal för ebitda har varit 11 procent. De uppsatta målen ser därför inte särskilt krävande ut ur ett historiskt perspektiv.

Med goda kassaflöden och behärskad skuldsättning så har Arcus även utrymme att dela ut 50-70 procent av vinsten. I dagsläget så ligger nettoskuldskvoten (nettoskuld/ebitda) på 1,9. Med en målsättning på maximalt 2,5 ggr finns det därmed förvärvsutrymme kvar.

I övrigt bör noteras att förändringen av redovisningen av leasing-kontrakt (IFRS 16 anger att man måste periodisera leasingkostnader) ser ut att på förhand kunna stärka ebitda från och med 2019 i och med lägre rörelsekostnader, vilket ytterligare förbättrar bolagets utdelnings- och förvärvskapacitet.

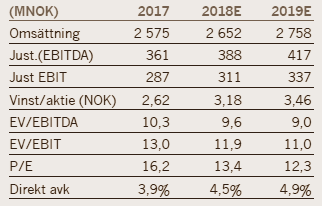

Värderingen då? BV räknar med att ledningen kan öka ebitda med 7-8 procent i år, motsvarande 9 procents tillväxt på ebit-nivå efter av- och nedskrivningar. På våra prognoser (se prognosruta) så handlas Arcus skuldjusterat till drygt 12 gånger rörelsevinsten (ev/ebit).

Det kanske inte låter så billigt initialt men beaktar vi ledningens strategiska initiativ och finansiella mål så finns det goda möjligheter för rörelsemarginalen att stiga från nuvarande 11 procent till 14 procent de kommande fem åren. Som aktieägare får man under tiden en fin direktavkastning på mellan 4-6 procent, enligt våra prognoser, vilket lockar för en relativt konjunkturstabil verksamhet som dessutom historiskt kunnat uppvisa fina tillväxtsiffror, även under finanskrisåren.

På kort sikt kan dessutom den tidiga påsken, som innebär ökad spritförsäljning, lyfta tillväxten i den kommande Q1-rapporten som släpps den 24 maj. Köp.

")