.png)

Ryssland går till presidentval på söndag den 18 mars. Oppositionen är lever en tynande tillvaro. Juristen och oppositionspolitikern Aleksej Navalnyj kommer inte att få ställa upp i valet. Den sittande presidenten Vladimir Putin har haft makten i Ryssland sedan maj 2000, och det skulle krävas ett under om han inte vinner söndagens val.

Vladimir Putin

Flera investerare menar att det är bra för finansmarknaden om Putin vinner. Han ger stabilitet, man vet vad man har och får.

Kritikerna säger att han måste höja reformtakten och ta tag i den omfattande korruptionen, så landet kan diversifiera ekonomin till flera sektorer och bli mer innovativt. Men framförallt behöver man minska beroende av energi och råvaror, för att Ryssland inte ska halka efter i den globala tillväxten.

Men just tillväxten och den gamla käpphästen stigande inflation, som man nu har fått kontroll på talar nu till Rysslands fördel.

Den ryska ekonomin krympte under två. Men i fjol växte ekonomin igen, och IMF spår en BNP-tillväxt på knappt 2 procent både i år och nästa år. Tillväxten drivs främst av ökad privat konsumtion som drar nytta av lägre räntor och sjunkande inflation. En kombination av statliga infrastrukturprojekt med stora investeringar kring sommarens fotbolls-VM och ökade investeringar bland företag lyfter också BNP.

Regeringen har lyckats få budgeten i balans och tillsammans med landets låga skuldsättning har inflationen sjunkit snabbare än vad både marknaden och den ryska centralbanken räknat med. Landets allt lägre skuldsättning gör landet mindre sårbart för en starkare dollar och högre amerikanska räntor. Den överraskande låga inflationen har skapat utrymme för Centralbankschefen Elvira Nabiullina att sänka räntan nu senast med 50 punkter till 7,75 procent i december.

Elvira Nabiullina

Den ryska investeringsrådgivaren TKB tror att centralbanken kan sänka räntan med 100–150 punkter under 2018. Det skulle stärka både konsumtionen i landet och Moskva-börsen.

Den ryska börsen är fortfarande starkt beroende av oljepriset men minst lika viktig är rubelkursen. Knappt 50 procent av aktieindex utgörs av energibolag och ytterligare 14 procent är råvarurelaterade bolag. Näst största sektor är finansbolag på knappt 30 procent. Moskvabörsens klart största bolag är faktiskt Sberbank med ett marknadsvärde på över 900 miljarder kronor.

Den stigande BNP-tillväxten har fått fart på bolagens vinster. Den amerikanska investmentbanken Bofa Merrill Lynch uppskattar att vinsterna i börsnoterade bolagen i år ökar med 11 procent och hela 15,2 procent för 2019 års vinster. Vilket talar för högre börskurser på sikt.

Enligt investeringsrådgivaren TKB handlas alltid Moskvabörsen till rabatt mot de övriga tillväxtmarknaderna. Men nu är gapet större än någonsin då Moskvabörsen värderas till P/e-talet 6,2 och har en rekordhög direktavkastning på 7 procent, betydligt högre än övriga tillväxtmarknadsbörser. Även den amerikanska investmentbanken JP Morgan bekräftar att Moskvabörsen värderas till historiskt mycket låga nivåer, trots att oljepriset stigit betydligt det senaste året.

TKB tror att Moskvabörsen har potential att stiga med upp mot 20 procent under 2018.

För de investerare som vill bredda sin fondportfölj har jag analyserat Rysslandsfonder utifrån 1990-års vinnare av Riksbankens pris i ekonomi till Alfred Nobels minne, William Sharpe.

William Sharpe

Professor William Sharpe vid Stanford universitetet tog fram ett mått på den riskjusterade avkastningen i en portfölj populärt kallat Sharpekvoten, vilket han bland annat fick ekonomipriset för.

Det är lätt att bara titta på en fonds avkastning oberoende av vilken risk fondförvaltaren tagit. Sharpekvoten går ett steg längre och talar om hur mycket avkastning som fondförvaltaren levererat med hänsyn av den risk som tagits. Alltså riskjusterad avkastning

Det finns fler sätt att beräkna risk. Ett av de vanligaste och mest vedertagna risk måtten på finansmarknaden är att beräkna standardavvikelsen, ett statistikmått som mäter svängningar i fondens avkastning som även kallas volatilitet.

Sharpekvoten är sprungen ur modern portföljteori och bygger på en rationell investerare som alltid vill uppnå så hög avkastning per risk som möjligt. Ju högre Sharpekvot ju bättre riskjusterad avkastning.

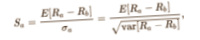

Formeln för Sharpekvoten är ganska enkel, det beräknas genom att dividera avkastningen utöver den riskfria räntan (tre månaders statsskuldsväxel) med avkastningens standardavvikelse omräknad till årstakt.

Sharpekvot = (avkastningen-riskfri räntan) / volatiliteten.

Avkastningen = den avkastning som fonden har gett omräknad till årstakt

Riskfri ränta = Normalt sätt brukar vi i Sverige sätta den riskfria räntan till 3 månaders statsskuldsväxlar. Den avkastning som vi kan få helt utan risk är att låna ut våra pengar till den svenska staten i 3 månader.

Volatiliteten = hur mycket fondens avkastning har svängt kring sitt medelvärde.

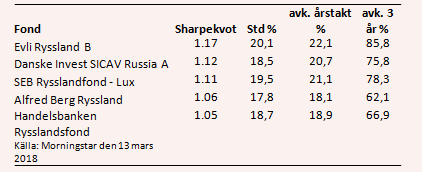

Jag har tagit fram Sharpekvoten för Rysslandsfonder de senaste tre åren. Beräkningen baseras då på den historiska utvecklingen de senaste 36 månaderna omräknat till årstakt. Du hittar Sharpekvoten för en fond på Morningstars hemsida och hos nätmäklare som Avanza och Nordnet.

Sharpekvoten bör enbart användas för att jämföra fonder som placerar på samma marknad. Hur hög Sharpekvot en bra fond har varierar mellan olika marknader, det intressanta är vilken fond som har högst kvot på en marknad. En tumregel brukar vara en Sharpekvot som är uthållig och ligger över 1,00.

De fem bästa Rysslandsfonderna rankade utifrån Sharpekvoten har alla ett värde över 1,00 vilket får anses som mycket bra. Det är ganska liten spridning mellan 1,05 Handelsbankens Rysslandsfond till Evli Ryssland B som har 1,17. Avkastning är till Evli fondens fördel - nästan 86 procent de senaste tre åren till en klart högst risk. Handelsbanksfonden har under motsvarande tidsperiod avkastat 67 procent till en lägre risk.

Nu säger ju inte Sharpekvoten något om framtida riskjusterad avkastning. Men den ger en indikation för fondsparen hur förvaltaren har lyckats med den riskjusterade avkastningen de tre senaste åren.

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

")