.png)

.png)

Medan oljepriset fallit kraftigt de senaste åren så har laxpriset fortsatt att stiga till historiskt höga nivåer. Sedan 2012 så har det norska laxpriset i snitt stigit från cirka 6 usd/kg till cirka 12 usd/kg vid årsskiftet 2016/2017.

Under 2017 har priset dock fallit och laxpriset brukar svänga ganska kraftigt, vilket kortsiktigt också påverkar aktiekurserna för laxbolagen.

Per det tredje kvartalet 2017 så låg marknadspriset för norsk lax på cirka 7 usd/kg. Orsaken är säsongmässigt höga odlingsvolymer. Det är under senhösten och det fjärde kvartalet som laxpriset sedan brukar stiga. Laxpriset föll dock under Q4 ifjol efter ett stort utbud och en efterfrågan som inte hängde med. Det är nämligen en fördröjning på sex till nio månader innan prisfallet ger genomslag på butikspriset, vilket då också ökar efterfrågan.

På långsikt finns det också flera faktorer som talar för en positiv utveckling av laxpriset. Fundamentalt så gynnas laxnäringen av allt mer miljömedvetna konsumenter eftersom klimatpåverkan per ton är lägre jämfört med uppfödning av till exempel nötkreatur och gris. Dessutom är köttmängden per ton högre då en högre andel av laxen är ätbar.

Det är bara kyckling som har en lika låg klimatpåverkan som laxen. Laxen innehåller dessutom nyttigare fetter, Vitamin D och B12 samt flertalet mineraler som är hälsosamma för oss människor. Rött kött har i konkurrensen samtidigt fått ett dåligt rykte där processat rött kött påstås vara cancerframkallande, enligt WHO, vilket troligen haft en gynnsam effekt på fiskätandet.

Svenska livsmedelsverket rekommenderar idag att man ska konsumera max 500 gram rött kött per vecka medan man gladeligen kan äta fisk eller skaldjur 2-3 gånger per vecka.

Kilopriset per lax är dessutom lägre än på många köttprodukter från nötkreatur. Samtidigt är laxen i många fall lika exklusiv då laxbolagen utvecklat olika typer av premium-produkter. Inte minst så har den japanska Sushi-trenden spridit sig som en löpeld runt om i världen som ett nyttigt snabbmatsalternativ.

Globalt sett konsumeras dock fortsatt gris och nötkreatur i stor omfattning. Här i ligger också en enorm utvecklingspotential för laxbolagen i och med att människor efterfrågar allt mer hälsosam mat och vill undvika övervikt som blivit ett stort samhällsproblem i många länder. I USA är till exempel konsumtionen relativt låg kontra övriga världen. På lång sikt finns alltså många positiva faktorer som talar för en växande efterfrågan inom laxnäringen.

Men laxbolagen har inte haft blå himmel alla dagar. Historiskt så har laxodlingarna drabbats av olika typer av sjukdomar vilket lett till produktionsstörningar. Storskaligheten, med produktion på ett ställe, kan lätt bli en negativ faktor i sammanhanget där det kan ta upp till tre år att odla en fullvuxen lax. Över tid så har därför många laxbolag satt upp verksamheter i flera länder för att på så sätt diversifiera sig och begränsa risken verksamheten. Historiskt så har mycket antibiotika använts i industrin men så är inte längre fallet.

Det finns många fundamentala faktorer som påverkar laxbolagens lönsamhet men tre faktorer som är intressanta att studera är laxprisutvecklingen, den operationella effektiviteten och diversifieringsgraden.

Laxpriserna har de senaste fem åren stigit och det finns många argument för att denna utveckling ska fortsätta, som tidigare nämnts, om än i något lägre takt allteftersom marknaden blir mer mättad.

Ser man till utbudet i dag så förväntas det växa med 2-3 procent per år. Historiskt så har efterfrågan ökat med 6-8 procent för den norska laxen. En möjlig risk kan vara att odling av lax in mot land i till exempel Sverige kan öka utbudet ytterligare vilket skulle kunna sätta press på priset framöver.

Inträdesbarriärerna är dock ganska stora då laxodling är kapitalkrävande och risken för sjukdomar är stor varför man behöva flera stora anläggningar för att få tillräcklig skalbarhet.

De norska laxbolagen satsar också på forskning och utveckling av förbättrad laxodling liksom odling av andra fiskarter vilket ger ett försprång mot nya och mindre aktörer.

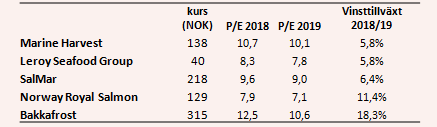

I tabellen syns de tre största aktörerna, Marine Harvest (med högst diversifieringsgrad), Leroy och SalMar tillsammans med den mindre spelaren Norwegian Royal Salmon med sin framtida potential i Island. Därutöver finns också Bakkafrost med sin unika position på Färöarna.

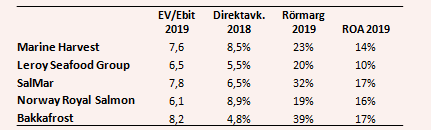

I tabellen kan man även se den operationella effektiviteten hos bolagen via dels rörelsemarginalutvecklingen och dels avkastningen på totala tillgångar (ROA). Slutligen redovisas värderingen i form av p/e-tal, ev/ebit-multipel och direktavkastning.

Bakkafrost och Marine Harvest framstår som långsiktiga vinnare givet deras konkurrensfördelar medan Leroy Seafood Group och Norway Royal Salmon har något svagare profiler. SalMar uppvisar en mycket bra lönsamhet tack vare en god kostnadskontroll.

")

")