Efter en mycket stark höst har världens börser gått in i en betydligt svalare fas i november. Sett över de senaste 30-dagarna visar de flesta av börserna i vår genomgång minus men snittutveckling hålls till viss del uppe av att stora börser som USA, Japan och Kina ändå lyckas hålla sig över nollstrecket. Sverige parkerar ungefär i mitten av börsfältet och har tappat -1,3 procent enligt MSCI-index.

Det lite försiktigare börsklimatet kan också spåras i att volatiliteten på världens börser stigit. Det sker dock från mycket nedpressade nivåer så någon krisstämpel ska definitivt inte sättas på den här uppgången. VIX-index för den amerikanska börsen har stigit till runt 13 (se diagram), vilket är långt under det historiska snittet som ligger på lite drygt 19.

.png)

Någon riktigt handfast förklaring till den svaga, globala börsutvecklingen är svår att finna men det låg väl lite i korten att det kunde ske en del vinsthemtagningar efter den starka börsutvecklingen hittills under 2017, med rekordnivåer i flera länder. Det som flera analytiker framhåller är dessutom att det egentligen saknas en ordentlig trigger för att ge börserna en ny skjuts uppåt.

De flesta centralbanker har spelat ut sina kort, valet i Japan är överstökat och det kinesiska kommunistpartiet har haft sin kongress utan att några större nyheter presenterats. Rapportperioden är också numera mer eller mindre avslutad, och även om den var hygglig lyste de riktigt tunga, positiva överraskningarna med sin frånvaro.

En förhoppning som finns är att den amerikanska kongressen ska lyckas enas om en skattereform som bland annat ska innehålla sänkta företagsskatter. Det skulle ge den amerikanska börsen en skjuts uppåt som dessutom kan komma att sprida sig vidare även till andra länder och regioner.

Konjunkturmässigt ser det annars fortsatt positivt ut och räntorna är fortsatt låga. Citigroups Economic Surprise Index (ESI), som mäter hur makrostatstiken rullar in i förhållande till analytikernas prognoser, ligger fortsatt över nollstrecket i de flesta tunga regioner (se diagram).

.png)

Trenden uppåt har dock avstannat och i tillväxtekonomierna (Emerging Markets) syns även en viss negativ trend. Möjligen kan det här tolkas som att accelerationsfasen i den här konjunkturuppgången numera är på väg att passeras.

Och om bedömare numera börjar anse att den globala tillväxttakten redan nått sin topp kan det givetvis bidra till att förklara lite svagare finansiella marknader. Att JP Morgans globala inköpschefsindex steg till 54,0 i oktober pekar i sin tur på att det kan finnas ytterligare lyftkraft kvar att hämta.

Att svenska ESI störtdyker är visserligen ett svaghetstecken men ska inte övertolkas. ESI för Sverige bygger på ett begränsat statistiskt underlag och den generella bedömningen är ändå att svensk ekonomi fortsätter att utvecklas starkt.

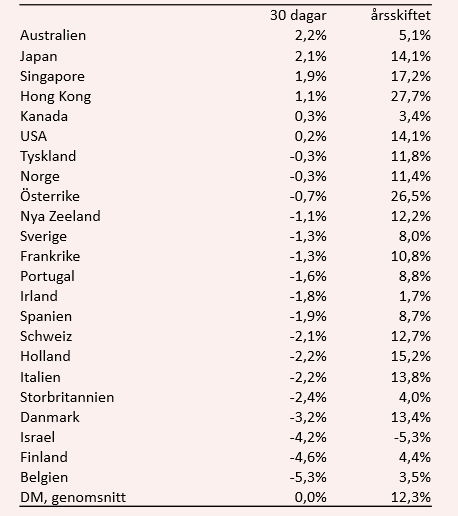

Developed Markets

Överlag en ganska svag utveckling och det som håller uppe snittutvecklingen kring nollan är att stora börser som den amerikanska och japanska lyckats prestera mindre uppgångar. Den japanska börsen hålls uppe av en fortsatt stark tro på massiva stimulanser när ”Abenomics” fortsätter samt en något svagare japansk yen.

I USA är det bland annat förhoppningarna på en skattereform som håller uppe kurserna. I övrigt är det mest minus på börslistan med flera EU-länder i botten, lite förvånande sett till en fortsatt stabil konjunktur och låga räntor. Storbritannien fortsätter att pressas av Brexit och en liten revolt mot premiärminister Theresa May.

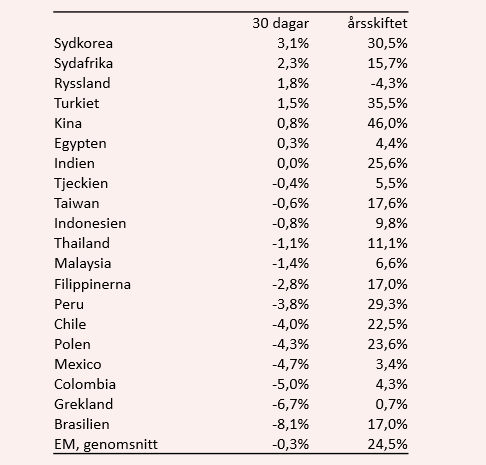

Emerging Markets

Den genomsnittliga nedgången stannar vid -0,3 procent även om det i många fall är ganska stora minus på börslistan. Nedgången kommer dock efter en mycket stark utveckling under 2017 och det har även tidigare varit en del svackor som snabbt återhämtats. Stark ekonomi och mindre fokus på Nordkorea fortsätter att gynna börsen i Sydkorea (som egentligen borde ligga under DM).

Uppgångarna i Turkiet och Kina fortsätter dessutom att imponera. Eftersom den kinesiska ledaren Xi Jinping stärkts sin makt efter kommunistpartiets kongress räknar de flesta med fortsatt stabil tillväxt. Den brasilianska börsen har gått in i en rejäl svacka trots en fortsatt konjunkturförstärkning. En lite svalare råvarumarknad sätter också sina spår i listan.

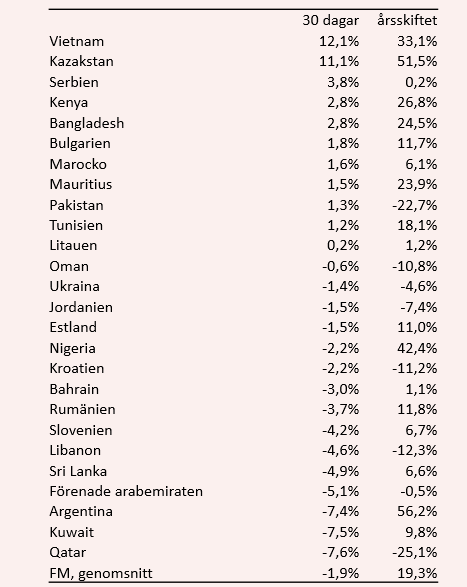

Frontier Markets

De nya tillväxtekonomierna har haft den svagaste utvecklingen med en genomsnittlig nedgång på 1,9 procent. Bäst har det gått i Vietnam med en uppgång på hela 12,1 procent under de senaste 30 dagarna. Tätt följt av Kazakstan med en uppgång på 11,1 procent. Av dessa två får nog Vietnambörsen betraktas som den minst riskfyllda även om det svänger rejält kring bägge.

Trots högre oljepris finns flera oljeländer i botten och det kan nog spåras till ökade politiska spänningar i regionen efter att Saudiarabien ökat det politiska trycket.

")