Den här analysen publicerades i tidningen Börsveckan i nummer 35 den 28 augusti. Läs mer om Börsveckan.

Ibland dyker det upp en teknologi som erbjuder så tydliga fördelar att den snabbt får en hög penetration på marknaden. Fingerprints biometrisensorer är ett exempel. MIPS insatser i hjälmar är ett annat.

Bakgrunden till denna teknologi handlar om att ”vanliga” hjälmar skyddar bra mot raka stötar. Det är också en typ av trauma som ger givetvis allvarliga skador men ofta med relativt god prognos. En kraftig stöt mot huvudet kan resultera i hjänskakning, svullnad av hjärnan med mera.

Men det finns en typ av skador som ger en väsentligt svårare typ av trauma och det är rotationsskador. En kraftig, sned stöt mot huvudet som resulterar i en snabb och kraftig rotation kan ge väsentligt allvarligare skador, framför allt diffus axonal skada. Det uppkommer lite förenklat genom att rotation av huvudet skapar skador som avbryter axonal kommunikation, antingen direkt genom att rotationen sliter av de utsträckta hjärncellerna eller sekundärt efter ett trauma. MIPS teknologi bygger på en lika enkel som smart idé: att bygga en inre struktur i en hjälm som kan röra sig relativt det yttre skalet. På så vis så kommer en rotationsskada att lindras då det yttre skalet av en hjälm roterar samtidigt som det inre rör sig i mindre utsträckning och därmed minskar rotationshastigheten och således lindrar traumat.

MIPS affärsmodell bygger på att sälja teknologin som ett ”ingrediensvarumärke” till ledande hjälmtillverkare på global basis. Ett exempel är tillverkaren Giro (stora inom cykelhjälmar) som säljer hjälmar med MIPS teknologi och med MIPS varumärke tillsammans med det egna. För hjälmtillverkarna ger det möjligheter att differentiera sig och skapa mervärde samtidigt som det är en grund för ett högre pris.

Initialt så erbjöds MIPS teknologi i det övre prissegmentet av hjälmar, men det har gradvis letat sig nedåt i priskategorierna och finns nu som en volymprodukt inom framför allt cykling och skidåkning. Affärsmodellen är skalbar med outsourcad produktion och relativt låga produktionskostnader, så det här är helt klart en ”volymaffär”.

Konkurrensen utgörs framför allt av traditionella hjälmar, men det finns samtidigt en komplementaritet med dessa då MIPS teknologi installeras i vanliga hjälmar, så det är framför allt priset som är en tröskel eller konkurrent. MIPS har varit en ”high-end” teknologi, men kommer sannolikt att bli mer av en volymprodukt. Däri ligger också en utmaning. Högre volymer är givetvis bra, men prispremien som återförsäljarna kan ta för att sälja hjälmar med MIPS kommer också att trenda nedåt i takt med att det blir en vanligare produkt på marknaden.

Helt klart är dock att detta är ett bolag med mycket goda tillväxtmöjligheter. Teknologin erbjuder så tydliga fördelar att det är svårt att se varför det inte ska introduceras i allt fler produkter. Dels i form av en djupare penetration på befintliga huvudmarknader såsom cykelhjälmar, och dels genom introduktion i fler segment.

Det finns ytterligare en konkurrent i form av svenska Hövding som har en hjälm som bygger på en helt annan typ av teknologi med en airbaglösning istället för en traditionell hård hjälm. Det senare är en mycket säker hjälm, men det lär aldrig bli en riktig volymprodukt då det är en dyr produkt som riktar sig mot ett segment på marknaden med högt säkerhetstänkande och/eller hög betalningsvilja.

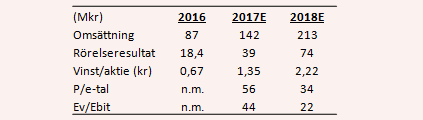

Hittills ser det lovande ut för MIPS. Under andra kvartalet ökade omsättningen med 55 procent, varav 43 procentenheter organiskt. Bruttomarginalen steg med 3,8 procentenheter till 75,3 procent och rörelsemarginalen nådde 31,5 procent. Det är bra siffror. Framgångarna för MIPS ger också höga förväntningar på bolaget, men det förefaller ändå som om MIPS kan komma att slå de fåtal externa prognoser som finns. Dessa pekar på en tillväxttakt kring 65 procent i år och 50 procent för 2018. Samtidigt väntas rörelsemarginalen stiga från 27 till närmare 35 procent nästa år.

Ribban är alltså satt ganska högt. Samtidigt framstår MIPS som ett bolag med mycket starka tillväxtutsikter och bolagets prestationer under första halvan av 2017 indikerar att prognoserna inte är särskilt överoptimistiska. Omsättningen ökade med 70 procent under de första sex månaderna i år. Och med en skalbar affärsmodell så är möjligheterna goda att öka rörelsemarginalen de kommande åren.

Givet de tydliga fördelarna med MIPS teknologi och den realtivt enkla modellen att integrera denna i betfintliga produkter så är möjligheterna goda att ytterligare penetrera marknaden. Vår bedömning är att den huvudsakliga risken är prispress i takt med att MISP blir en volymprodukt. Så lönsamhetens uthållighet blir således något att hålla under uppsikt framöver.

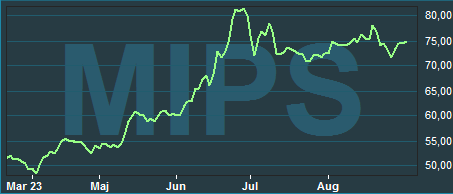

Värderingen är hög på traditionella värderingsmultiplar. Konsensusprognosen är en vinst per aktie på 2,2 kronor per aktie för 2018 och 3,4 kronor under 2019. Till en aktiekurs kring 72 kronor motsvarar det p/e-tal på 32 för 2018 och 21 för 2019. Det är högt. Men justerat för bolagets nettokassa så värderas rörelsen till 21 gånger nästa års förväntade rörelseresultat och till 13-14 för 2019. Det är mer rimliga multiplar.

Vi gillar produkten och bolaget och anser att man kan köpa MIPS om man är långsiktig i sitt sparande. På kort sikt är potentialen något begränsad kanske men på 2-3 års sikt så bedömer vi att aktiekursen har goda chanser att stå klart högre än nuvarande nivå. Risken är dock inte obetydlig, precis som för andra mindre bolag med kort historik.

")