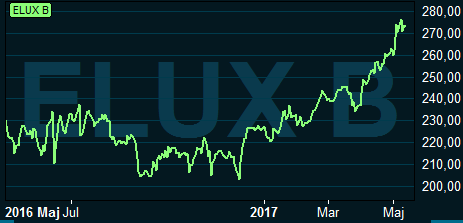

Vitvarutillverkaren Electrolux aktieägare kan se tillbaka på ett bra halvår. Kursen har stigit 30 procent sedan början av december. Bättre branschsiffror i USA i kombination med ett par större förvärv och hyggliga kvartalsrapporter har eldat på aktien.

Siffrorna för det första kvartalet presenterades för några dagar sedan. Tillväxten var inte mycket att skryta med men bolagets alla åtgärder för att lyfta lönsamheten biter nu bättre än väntat. Rörelsemarginalen i första kvartalet blev 5,3 procent mot väntade 4,6 enligt SME Direkts sammanställning.

Det räckte till ett rörelseresultat som var 15 procent högre än snittprognosen trots lite lägre intäkter än väntat.

Inför rapporten fanns annars en oro för att lönsamheten skulle bli en besvikelse. Electrolux marginaler pressas för tillfället från två håll samtidigt: intäkterna tyngs av svag efterfrågan framför allt i USA och en tilltagande prispress på samma marknad. Samtidigt skapar de stigande råvarupriserna ett tryck uppåt på tillverkningskostnaderna.

Den nordamerikanska vitvarumarknaden har varit stark i många år nu och under fjolåret såg den ut att gå mot en rejäl inbromsning. De månatliga leveranssiffrorna från branschorganisationen Aham trendade stadigt nedåt under stora delar av 2016 och var efter sommaren nere på nära nolltillväxt.

En uppryckning skedde i dock i november, december och januari vilket bidrog till att sätta fart på Electrolux-aktien. Därefter har dock siffrorna åter varit svaga. Electrolux har dessutom underpresterat marknaden i USA. Organiskt minskade försäljningen inom Vitvaror Nordamerika med 7 procent i första kvartalet. Marknaden som helhet ökade med 3 procent.

Electrolux påverkades negativt av minskad försäljning av återförsäljarnas egna varumärken. Det är framför allt den krisdrabbade kedjan Sears som säljer Electrolux-produkter under eget varumärke i USA. Ihållande prispress har också bidragit till den negativa underliggande tillväxten.

Förbättrad effektivitet i den nordamerikanska organisationen kunde dock med råge kompensera för den tröga försäljningen. Med draghjälp från positiva valutaeffekter kunde därför rörelseresultatet stärkas över 20 procent jämfört med i fjol.

Svag försäljning men förbättrat resultat var ett tema som återkom även i affärsområdena Vitvaror Europa, Vitvaror Latinamerika samt Hemmiljö och småapparater.

Stark underliggande tillväxt noterades däremot inom Professionella Produkter och Vitvaror Asien/Stillahavsområdet.

Sammantaget summerade Electrolux organiska tillväxt i kvartalet till -2,8 procent.

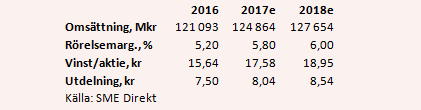

Lönsamheten förbättrades dock som sagt kraftigt jämfört med i fjol. Electrolux har som målsättning att nå en rörelsemarginal på 6 procent. Utfallet för 2016 blev 5,2 procent och analytikerna räknar i snitt med att den når 5,8 procent i år och träffar målet år 2018.

Strategin för att lyfta lönsamheten inom Electrolux går ut på att fokusera på de områden där bolaget har bäst lönsamhet och starka positioner, samt att ligga i framkant när det gäller innovationer. Det skapar förutsättningar både för att växa snabbare än marknaden inom sina utvalda områden och samtidigt stärka marginalerna.

Arbetet med att effektivisera Electrolux verksamhet är inte någon ny satsning. Det har tvärt om pågått i många år.

De positiva effekter som nu slår igenom motarbetas av både prispress och stigande materialkostnader.

Electrolux har höjt sin prognos för den negativa effekten från stigande råvarupriser till 1,4 miljarder kronor för helåret 2017. Samtidigt räknar bolaget med att de positiva effekterna från effektiviseringar kommer att uppgå till 2,2 miljarder kronor.

De analytiker som bevakar bolaget räknar också som sagt med en klar förbättring av marginalen i år. Det gjorde de redan före rapporten för första kvartalet och förväntningarna har knappast dämpats av det oväntat starka utfallet.

Tillväxten väntas hålla sig kring 2-3 procent om året de kommande åren. Stigande lönsamhet väntas lyfta resultatet med 12 procent i år och 8 procent nästa år. Snittprognosen för vinst per aktie i år ligger enligt SME Direkts sammanställning på 17,58 kronor och på 18,95 kronor för nästa år.

De prognoserna innebär p/e-tal på 15,5 respektive 14,4 för de närmaste åren.

Electrolux hade vid årsskiftet en rejäl nettokassa. Förvärv, utdelningar och säsongsmönster hade vid utgången av första kvartalet förvandlat den till en nettoskuld på 1,8 miljarder kronor. Justerat för denna värderas rörelsen till 10,4 gånger nästa års väntade rörelseresultat.

Electrolux-aktien har som sagt stigit kraftigt på sistone och värderingen är klart högre idag än när vi sist kikade på aktien. Andra halvan av utdelningen för 2016 kommer i slutet av september. Den ger en direktavkastning på 1,4 procent. De kommande åren väntas bjuda på direktavkastningar på 3,0 procent respektive 3,1 procent.

Electrolux genomförde under början av 2017 ett par större förvärv som inklusive tilläggsköpeskillingar summerar till dryga 3 miljarder kronor. Skuldsättningen är dock fortfarande låg så ytterligare förvärvsutrymme finns om Electrolux hittar rätt bolag.

Orosmolnen i form av en svajig amerikansk marknad och stigande råvarupriser skingrades inte av rapporten för det första kvartalet. Den underliggande efterfrågan var rejält svag i Nordamerika och branschsiffrorna har återigen varit blandade under 2017. Inte heller i Europa var det något vidare drag i försäljningen.

Marginalförbättringen imponerar, men efter det senaste halvårets urladdning för aktien och en kurs som närmar sig all-time high tror vi det kan vara läge att ta ett steg tillbaka. Vi tar ned rekommendationen till Neutral.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux B | Neutral | 273,00 | - |

")