Så här lite drygt en månad innan det blir en realitet är det kanske Trevor Noah, programledare för den amerikanska nyhetssatirshowen ”The Daily Show”, som sammanfattar förväntningarna på Donald Trumps presidentskap allra bäst.

”Ingen vet vad som kommer att hända. Det inkluderar även Donald Trump själv.”

Ändå, eller kanske just därför, har de analytiska svängarna tagits ut rejält på en lång rad ekonomiska och politiska områden.

Det gäller inte minst på finansmarknaden där dessutom funnits både många och vidlyftiga löften från valkampanjen att klamra sig fast vid. Skattesänkningar, infrastruktursatsningar och förändrad handelspolitik för att nämna några.

Även om det fortfarande är i stort sett omöjligt att veta i vilken omfattning olika förslag kommer att kunna genomföras och därför också alldeles för tidigt att dra de mer långsiktiga slutsatserna på ekonomi och finansmarknad av Donald Trumps kommande presidentskap.

Men ändå är det tydligt att det skett något av ett paradigmskifte på finansmarknaderna sedan Donald Trump överraskande vann det amerikanska presidentvalet den 8 november.

Nu talas exempelvis för första gången på länge om realistiska möjligheter till en expansiv finanspolitik som komplement till penningpolitiken. I första hand i USA men med möjlig spridning även till andra länder och regioner.

Allt fler tror/hoppas också på att inflationsförväntningarna och i förlängningen också den faktiska inflationen ska ta lite bättre fart.

Rörelserna på finansmarknaderna, som sattes i rullning av Trump-segern, har dessutom förstärkts av bättre globala konjunktursignaler och en tydlig tudelning av penningpolitiken där USA försiktigt stramar åt medan resten av världen fortfarande kör med gasen i botten.

Det inledande kaos på finansmarknaderna som många befarade vid en vinst för Donald Trump har i princip helt uteblivit. Rörelserna på finansmarknaderna har visserligen varit dramatiska men har många gånger gått åt ett helt annat, och positivt, håll än analytikerna förutspådde.

Nu har placerare och analytiker dessutom haft lite tid att reflektera över valresultatet och situationen på olika delar av finansmarknaden börjar så smått att sätta sig.

Det kan konstateras att det sedan utfallet i det amerikanska presidentvalet blev känt varit ovanligt stora rörelser på alla delar av finansmarknaden.

Förloppen har däremot varit lite olikartade. Råvarumarknaden reagerade kraftigt kort efter presidentvalet men har utvecklats lugnare sedan dess medan förändringarna på aktie-respektive valutamarknad haft en mer gradvis och stabilare karaktär.

Räntemarknaden spretar i sin tur rejält mellan olika löptider och regioner.

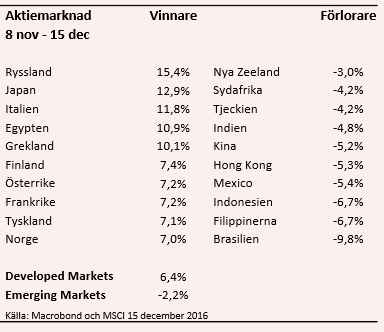

Börsen

Varken Sverige eller USA med börsuppgångar på 6,9 respektive 6,4 procent (MSCI-index) sedan den 8 november platsar på tio-i-topplistan. Istället är det Rysslandsbörsen som drivs av både stigande oljepris och hopp om uppmjukande relationer till USA som är den stora vinnaren.

Den japanska börsen får i sin tur extra draghjälp av att yenen försvagats kraftigt. I övrigt är de mest EMU-länder i toppen drivet av bättre konjunktursignaler, nya penningpolitiska stimulanser och en revansch för finanssektorn.

Det är bland tillväxtekonomierna (Emerging Markets) som vi hittar de stora börsförlorarna. Här har analytikerna definitivt haft rätt i sina förutsägelser kring vad en Trump-vinst skulle innebära.

En starkare dollar pressar flera asiatiska ekonomier med stora dollarlån samtidigt som det finns ett mer långsiktigt hot i form av ökade handelshinder.

Det senare bidrar till att även Mexikobörsen utvecklats svagt. Däremot är vår bedömning att den brasilianska kräftgången snarats ska ses som en liten tillnyktring efter en makalös uppgång tidigare under 2016.

Notera den stora skillnaden i börsutveckling mellan de utvecklade ekonomierna (Developed Markets) och Emerging Markets.

Valutor

Vi jämför utvecklingen mot den svenska kronan som försvagats med lite drygt 3 procent mot den amerikanska dollarn till den lägsta nivån sedan 2002.

I övrigt har kronan faktiskt klarat sig riktigt hyggligt och stärkts mot flertalet valutor. De valutor som, förutom dollarn, gått riktigt starkt är den ryska rubeln och det brittiska pundet.

Allra svagast har den japanska yenen gått då det underliggande trycket uppåt på valutan släppt. Den mexikanska peson har försvagats kraftigt trots att centralbanken redan hunnit höja räntan två gånger. Att turkisk lira går svagt beror i sin tur i hög grad på inhemska faktorer.

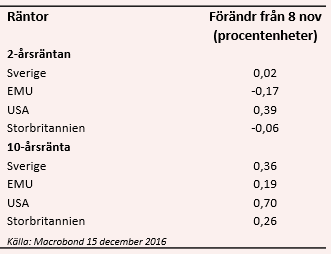

Räntor

En tydlig tudelning har skett när det gäller ränteutvecklingen i olika regioner men också på olika löptider. Den amerikanska centralbanken har genomfört en ny räntehöjning och enligt prognoserna ska ytterligare tre räntehöjningar genomföras under 2017.

Det har, tillsammans med uppskruvade förväntningar på tillväxt och inflation, bidragit till kraftigt stigande räntor på de flesta löptider.

I Europa är det fortfarande stimulansspåret som gäller. Det håller nere räntorna på korta löptider medan de långa räntorna rört sig uppåt. Det senare får främst ses som en effekt av stigande långräntor i USA men möjligen också som ett tecken på att inflationsförväntningarna kan vara på väg upp.

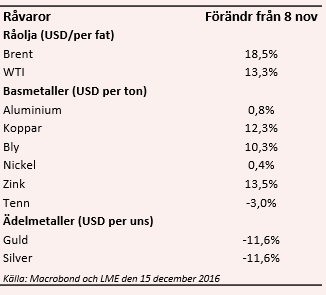

Råvaror

Många gjorde bedömningen att guldet skulle vara en trygg hamn vid en eventuell Trump-seger i det amerikanska presidentvalet. Det har visat sig vara en total felbedömning och guldet har backat rejält när den finansiella turbulensen uteblev och dollarn dessutom stärkts.

En annan vanlig analys var att oljepriset skulle sjunka vid ett sådant utfall. Också här gick många fel även om oljepriset de facto sjönk dagarna efter presidentvalet.

Sedan dess har fokus skiftat mot OPEC och de produktionsneddragningar som aviserats. Vi sticker dock ut hakan och hävdar att OPEC-länderna och övriga producenter till viss del pressades till en överenskommelse efter Trump segern.

Priserna på de flesta basmetaller har haft ett rejält uppsving både innan och efter det amerikanska presidentvalet. Här bidrar såväl bättre globala konjunktursignaler som förhoppningar på att Donald Trumps utlovade infrastruktursatsningar ska svälja mycket material.

")