Rekryterings- och bemanningsbolaget Wise Group vill fortsätta växa. Omsättningen har ökat med knappt 16 procent årligen sedan 2014. Samtidigt har lönsamheten, efter många års hårt arbete, kommit upp till en godkänd nivå. Ledningen vill dock ytterligare ökningar.

Wise blickar utanför Sverige. Etablerade verksamheter finns, förutom i Sverige, i Danmark och Finland. I Danmark ökade omsättningen kraftigt men dras med förluster. Vid Helsingfors-kontoret krympte intäkterna mot i fjol men rörelseresultat var positivt.

Utlandssatsningarna i sin helhet står bara för 3 procent av omsättningen men har påverkat rörelseresultatet negativt med 2,6 Mkr.

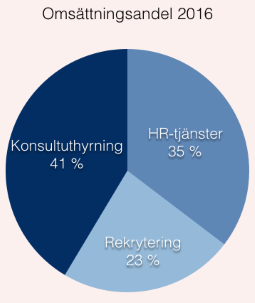

Wise Group är uppdelat i tre segment: Rekrytering, Konsultuthyrning och HR-tjänster.

Paradgrenen är konsultuthyrningen som står för mer än 40 procent av intäkterna hittills i år och har genererat en rörelsemarginal på 8 procent. I tredje kvartalet isolerat var marginalen hela 11 procent.

Merparten av konsulterna är specialister inom något av områdena, IT, försäljning, marknad, ekonomi, HR eller teknik.

I relation till omsättningen är HR-tjänster den näst största verksamhetsgren. Merparten av HR-intäkterna kommer ifrån abonnemang på webbaserade HR-funktioner.

Resterande från medarbetarundersökningar och dylikt. Segmentet bidrar med stabilitet då efterfrågan på HR-tjänsterna är mindre konjunkturberoende än övriga verksamhetsgrenar.

Rätt person på rätt plats. Inom rekrytering sysslar Wise med headhunting med fokus på försäljning, IT och företagsledning.

Affären är cyklisk och hårt konkurrensutsatt. Men lönsamheten bör kunna klättra från årets nivå, hittills på 5 procent.

Nytillskottet Comaea har bidragit positivt till resultatet men detta får inte fullt genomslag eftersom intäkterna periodiseras men kostnaderna tas till fullo.

Till skillnad från ett renodlat konsultbolag ser Wise mer stabilt ut på pappret. Det är på grund av HR-tjänsterna. Men trots det har bolaget en lika svängig lönsamhetshistorik som övriga konsultbranschen.

En förklaring kan vara att tillväxtambitionerna historiskt tagit överhand. När expansionen inte matchar konjunkturcykeln, då drabbas lönsamheten.

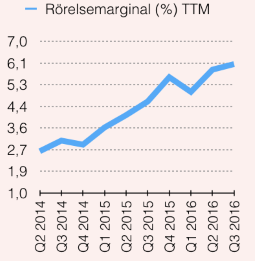

År mot år har rörelsemarginalen varierat mellan minus 2 procent och plus 10 procent sedan 2007. Men över rullande tolv månader jämnar trenden ut sig.

Mer sansade tillväxtambitioner och bättre tider för svensk ekonomi talar för att Wise kan ha ytterligare minst ett bra år framför sig. Men mer generellt föredrar vi att köpa konsultbolag när konjunkturförväntningarna är lägre.

Mer sansade tillväxtambitioner och bättre tider för svensk ekonomi talar för att Wise kan ha ytterligare minst ett bra år framför sig. Men mer generellt föredrar vi att köpa konsultbolag när konjunkturförväntningarna är lägre.

Eftersom aktiemarknaden har en tendens att föregå den verkliga ekonomin. Bara i år har Wise stigit med över 20 procent men mycket motiveras det av bättre siffror från bolaget.

Direktavkastning är en av de främsta frestelserna med att äga konsultbolag. Verksamheten binder nämligen inte mycket kapital och bolagen är ofta generösa mot sina ägare.

Under fjolåret delades cirka 50 procent av Wise fria kassaflödet ut, motsvarande 2,50 kronor per aktie. På den sista handelsdagen med rätt till utdelning stängde aktiekursen på 46,00 kronor, vilket innebar en direktavkastning då på 5,4 procent.

För att direktavkastningen ska bli lika hög nästa gång, givet dagens aktiekurs, måste utdelningen per aktie stiga till 3,50 kronor. Det är sannolikt att hoppas på för mycket. Samma utdelningsnivå som i fjol ger istället en direktavkastning på knappt 4 procent.

I gengäld växer Wise snabbare än många andra konsultbolag på börsen. Dessutom värderas aktien fortfarande relativt lågt i förhållande till omsättning och vinsttillväxt.

Ett P/S-tal på 0,7 över rullande tolv månader är antagligen en reaktion på den historiskt ojämna lönsamheten. PEG-talet på 0,2 över samma tidsperiod är där emot lågt.

Säsongsmässigt har Wise ett av sina bättre kvartal framför sig. Fjärde kvartalet rymmer många arbetsdagar vilket gynnar konsultverksamheten.

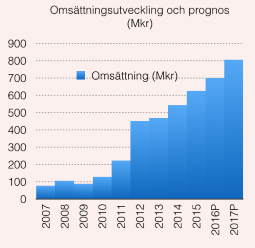

I år bör intäkterna rimligen stiga till knappt 700 Mkr. Givet att vi får fart på konjunkturen är en omsättningen strax över 800 Mkr under 2017 inte orimlig.

En rörelsemarginal på 6,5 procent nästa år skulle då ge ett rörelseresultat på 50-55 Mkr. Eller cirka 5,30 kronor per aktie i vinst på sista raden. Då finns utrymme att öka utdelningen. Peg-talet på prognosen blir 0,50.

Wise är ett konjunkturoffensivt bett och en ganska riskfylld investering. Men den som tror att svensk ekonomi går mot ljusare tider gör rätt i att köpa bemanningsbolaget.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Wise Group | Köp | 63,00 | - |

")