Precis som vi varnade för i förra månadens Börssyn kunde det osannolika faktiskt inträffa: Britterna röstade nej till EU. När Stockholmsbörsen öppnade efter midsommarhelgen noterades det största börsraset på 29 år.

Nu, en vecka efter det skickelsedigra valet råder komplett osäkerhet om vad effekterna blir – kommer britterna verkligen lämna, när ska de lämna, när kan de börja förhandla, vilken typ av avtal med EU siktar de på efter utträdet, kommer Skottland bryta sig ur den brittiska unionen?

Att svara på de frågorna hör inte till vår börssyns kärnområde, men de många obesvarade frågorna illustrerar den vägg av osäkerhet som EU och Storbritannien står inför. Politisk osäkerhet leder ofelbart till finansiell osäkerhet, framför allt i ett läge som det nuvarande när tilltron till de finansiella marknaderna balanserar på en knivsegg.

Som vi varnade för var det bankerna som föll tyngst i det efterföljande börskaoset och cykliska verkstadsbolag, som steg starkt veckan före det brittiska valet, har också tillhört förlorarna.

Skälen till investerarnas säljiver är inte svåra att förstå. Banker verkar i miljö som bygger på förtroende. När riskpremien stiger så faller värderingarna. Lägg därtill att valresultatet leder till att förväntningarna om räntehöjningar skjuts på framtiden, vilket innebär fortsatt strukturell press på sektorns viktigaste inkomstkälla: Räntenettot.

Att cykliska verkstadsbolag tar stryk är heller inte att undra på. Den stora osäkerheten som valresultatet för med sig leder allt annat lika till att investeringar läggs på is. Verkstadskonjunkturen tappar därmed fart.

För Stockholmsbörsen, med sin tilt mot finansaktier och cyklisk verkstad är det lite tungt.

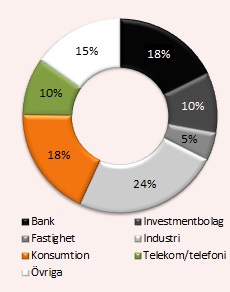

Pajdiagrammet bredvid visar hur Six Return Index fördelade sig mellan olika branscher i januari i år.

Bank och industri svarade för inte mindre än 42 procent av börsvärdet. Lägger vi till fastighets- och investmentbolag till finansrelaterat så stiger andelen till 57 procent.

Som framgår av Pekka Kääntäs marknadssyn för juli så behåller vi en låg rekommenderad aktieandel på 40 procent inför juli och augusti.

Historiken visar att börsen har en tendens att gå bra under juli månad, och det är lätt att lockas till fyndköp efter den här veckans kraftiga nedställ. Börshistoriken säger oss också att augusti och september brukar vara årets sämsta månader på börsen. Den som skyr osäkerhet lär inte hinna bli lugnad av den politiska utvecklingen i London under den närmaste tiden.

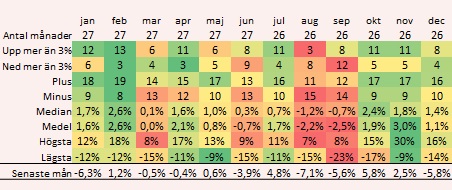

Tabellen nedan visar månadsvis statistik över börsens storbolagsindex OMXS30 sedan 1990. Av totalt 26 uppmätta julimånader har 16 slutat på plus. Av totalt 26 uppmätta augustimånader har 15 slutat på minus. Som framgår är det historiska genomsnittet för augusti inte särskilt upplyftande, -2,2 procent, vilket bara underträffas av september.

Vår åsikt är att med alla de osäkerheter vi har framför, och med vår investeringshorisont, är det dålig relation mellan risk och förväntad avkastning att köpa på medellång sikt i det här läget.

I det här marknadsklimatet anser vi att det finns det två urvalskriterier som är extra attraktiva när det kommer till att välja aktier.

Det handlar om bolag som verkar på den svenska hemmamarknaden och kan njuta frukterna av den starka inhemska ekonomin. Är kunden/beställaren dessutom offentlig eller verkar på reglerade marknader blir inte scenariot sämre. Exempelvis vårdrelaterade bolag har haft en stark utveckling den senaste veckan.

Det handlar också om högutdelare. Givet de nya ränteutsikterna efter det brittiska valet är det vår bästa bedömning att hög direktavkastning åter kommer i ropet.

En kombination av de två kriterierna är naturligtvis särdeles attraktiv. Ett klockrent exempel är bussoperatören Nobina som vi redan har på vår lista över köpvärda aktier. Vi är naturligtvis inte ensamma om att tycka det, aktien har stigit till nya rekordnoteringar efter det brittiska valet.

Andra exempel på företag som har sin affärsmässiga tyngd i Sverige och som genererar kassaflöden som inte behövs till mycket annat än att dela ut till ägarna är it-konsulter och bemanningsbolag. Teleoperatörer kan tillhöra den gruppen, men här är osäkerheten större.

Bankerna delar som sagt var ut generösa utdelningar, men det brittiska EU-valet innebär att vi fortfarande håller oss på sidlinjen eftersom valresultatet innebär att vi ännu inte kan se ett slut på lågräntehegemonin.

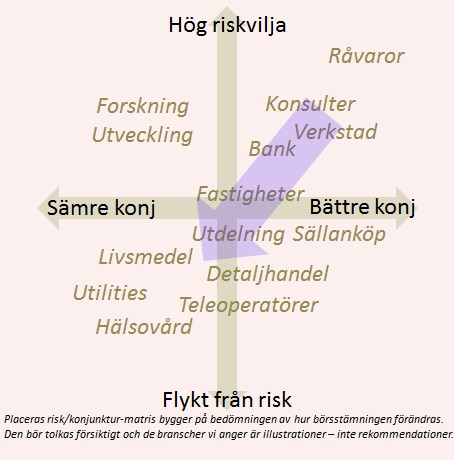

Som vi konstaterat de senaste månaderna är vår risk/konjunktur-matris svåranvänd i det här föränderliga marknadsläget.

För en vecka sedan traktade investerare efter cykliska bolag i det övre högra hörnet. I måndags var de fåtaliga köparna mest intresserade av det lägre vänstra hörnets defensiva aktier. I skrivande stund rör sig folk kors och tvärs i hopp om att kunna fynda billigt.

Sammanfattningsvis ser vi bäst relation mellan risk och avkastning under de två närmaste månaderna genom att lägga tonvikten vid hemmamarknadsbolag och högutdelare. Vår lista över tio köpvärda aktier består till betydande delar av sådana bolag, samt bolag som växer snabbare än marknaden antingen organiskt eller genom förvärv.

Här hittar du våra förslag på tio köpvärda aktier inför juli och augusti månad. Den som föredrar fonder kan läsa Pär Ståhls tips på tio köpvärda fonder inför juli och augusti.

")