Från en inledande nedgång på 14 procent har index vänt upp snabbt och sedan mitten av februari stigit med cirka 10 procent från botten.

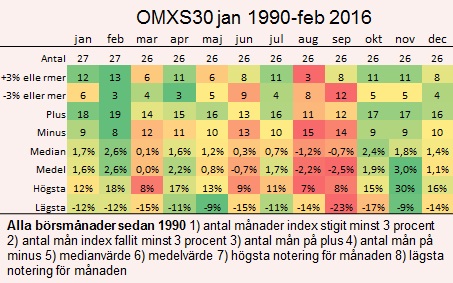

Årets trend bryter mot det historiska mönstret. Som framgår av tabellen nedan, där vi har sammanställt statistik över hur OMXS30-index utvecklats under det senaste dryga kvartsseklet, brukar januari och februari vara starka börsmånader.

Av de totalt 27 månader vi mätt sedan 1990 har medianvärdet för januari och februari legat på +1,7 respektive +2,6 procent. Antal månader där index stigit ligger på 18 respektive 19 stycken, vilket är mer än några andra månader under året. Även när vi letar efter månader då index stigit 3 procent eller mer så toppar januari och februari statistiken.

Som framgår av det historiska mönstret har mars månad varit en lite svagare månad. Men med tanke på den tydliga avvikelsen från det traditionella säsongsmönstret hittills i år ska man vara försiktig med att dra slutsatser framåt. Och med volatiliteten i färskt minne – i skrivande stund är vi tillbaka på 2011 års nivåer – så blir måste man vara beredd på att allt kan hända.

Vi är helt enkelt bekymrade över den kraftiga slagigheten i marknaden och ser betydande risker att "hamna fel i gungan". Tajmningen är extremt svår i rådande marknadsklimat och placerare världen över famlar efter någon vettig indikator som hjälpmedel för att kunna ta ut en riktning på lite längre sikt än de närmaste timmarna.

De senaste månaderna har oljepriset fått agera sådant ledljus. Vi har sett hur stigande oljepris resulterar i stigande börs och vice versa. Det kan tyckas finnas en paradox i att just oljepriset har varit riktmärket för börsen eftersom priset bestäms av balansen mellan utbud och efterfrågan. Under senare tid har överutbudet, bland annat till följd av Irans fulla inträde på världsmarknaden och Iraks ökade produktion, varit betydande. Att då tolka ett fallande oljepris som ett tecken på svagare global efterfrågan är inte självklar.

Trots det finns det en viss logik men sambandet ser, enligt vår bästa bedömning, annorlunda ut. Oljepriset har fallit så kraftigt att det orsakat budgetproblem för många stora oljeexporterande länder. Lägg därtill att vi har många amerikanska olje- och gasexploatörer som har investerat sig blå i ansiktet i ett läge när tillgången på riskvilligt kapital och oljepriset var som högst.

Nu har vi fått signaler om att en del oljestater använder sina statliga investeringsfonder för att täppa budgethål och då är det bland annat aktier som säljs ut. Ofta handlar det om aktier på utvecklade marknader som de europeiska och enligt Bloombergs är många sådana fonder överviktade i finansrelaterade aktier som banker.

Vad gäller de amerikanska överinvesteringarna i skifferolja och skiffergas så har det under de senaste dagarna märkts av en ökad oro i marknaden för att fler operatörer har svårt att betala ränta på sina lån. I en förlängning har vi således en oro för att en skräpobligationsbubbla ska brista och i en förlängning spilla över på bankerna.

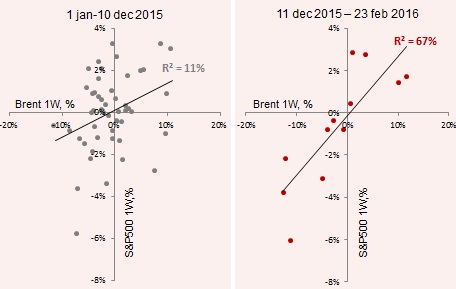

Graferna nedan är ett försök att beskriva hur samvariationen mellan oljepriset och börsen har ökat på senare tid. Det vänstra diagrammet visar en generellt svag koppling mellan veckovis förändring i oljepris och veckovis förändring i amerikanska S&P 500-index under 2015 fram till och med mitten av december. I den högra grafen, som visar utvecklingen efter mitten av december fram till nu, märks ett betydligt starkare positivt samband.

De svagare konjunkturutsikterna i Europa har haft en hämmande effekt på konjunkturkänsliga bolag, men i södra Europa har vi en ny oro för finansiella kaviteter i banksystemet. Det har också pratats mycket om hur illa ställt det är i den kinesiska banksektorn.

Här har vi sannolikt flera plausibla förklaringar till varför just banker haft så svårt att prestera under senaste månaderna men det stannar inte där. Den förestående brittiska EU-omröstningen är ett hot inte bara mot EU utan också mot banksektorn.

Bankernas verksamhet bygger på en i grunden bräcklig balansgång där förtroende är den största tillgången. Om britterna röstar sig ur EU kan vi vänta oss kraftig turbulens i väntan på att landets nya förhållande till EU förhandlats fram.

I en förlängning leder det naturligtvis också till valutaturbulens, vilket vi redan fått se en försmak av i det försvagade pundet. Det här påverkar även euron och för den svenska exportindustrin är hela utvecklingen ur ett valutaperspektiv negativt.

Vi har redan sett hur vinstprognoserna för 2016 har kommit ned i den cykliska sektorn och frågan är om vi överhuvudtaget kan räkna med vinstökningar i år. Får vi dessutom en valutamotvind blir det än svårare.

Den amerikanska rapportsäsongen är inte heller någon upplyftande läsning på aggregerad nivå. Wall Street Journal visade i förra veckan att det samlade resultatet för bolagen som ingår i S&P 500-index är måttliga 0,4 procent bättre än förra året. Men det är en starkt förskönad bild. Den verkliga siffran, när alla kostnader av så kallad engångskaraktär lagts tillbaka, visar ett vinstfall på nära 13 procent.

Det bekräftar det som skolboken länge sagt ska hända. I en värld där pengar inte kostar någonting kommer konkurrensen för eller senare trycka ned lönsamheten.

Så vad vill vi säga med det här? Jo, att vi går mot utdelningssäsong som brukar vara bra tider för högutdelande aktier. Men det är långt ifrån säkert att det är en trygg hamn att parkera sitt kapital i.

I det nordiska finansuniverset har Nordea högst direktavkastning (i skrivande stund 7,2 procent), följd av Swedbank (6,5), Gjensidige (6,1) och SEB (6,0). Det är, i en normal marknad, synnerligen attraktiva nivåer men de höga direktavkastningarna speglar med all önskvärd tydlighet en underliggande oro för branschens framtid. Mönstret går igen i norsk oljeservice där yielderna är ännu större – liksom hoten.

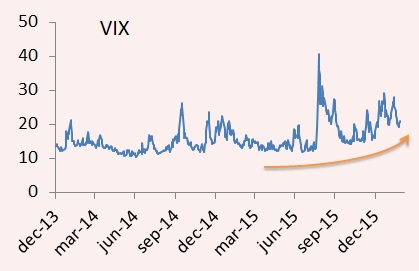

Åter till volatiliteten. Som framgår av grafen nedan har riskpremien, mätt som amerikanska volatilitetsindex, stigit den senaste tiden. Allt högre bottnar visar en allt högre underliggande nervositet i marknaden. Placerarna står på tårna.

Det vållar bekymmer för de investerare som håller sig till rena aktieinvesteringar. Risken att gå fel i de tvära kasten är uppenbar. Samtidigt har vi sett en tendens till ökad kortsiktighet och minskat tålamod. Sedan mitten av december går det två börsdagar nedåt på varje börsdag uppåt. Investerare använder uppgångar till att dumpa aktier i stället för att använda nedgångar för att köpa aktier.

Vår tro är att i det här marknadsklimatet blir det kostsamt att syssla med opportunistiskt bottenfiske och vanemässiga investeringar på en upprepning av tidigare års utdelningscykler. Förhoppningsaktier tar extra mycket stryk.

Bolag som växer av egen kraft, organiskt eller via förvärv, samt bolag som verkar på marknader med tydlig underliggande tillväxt bör vara den bästa mixen. Lägg därtill starka kassaflöden som minskar behovet av extern finansiering.

Men ett bevis på att det är en tuff marknad just nu och att det är svårt att hamna rätt i gungan är vår lista över tio köpvärda aktier. Merparten av bolagen på listan överensstämmer med nämnda börssyn, men likväl ligger snittet på minus sedan förra månaden när många andra utbombade aktier vänt upp kraftigt.

")