.png)

Det som för ett halvår sedan tycktes vara en robust ekonomi som tarvade nedtrappade stimulanser och höjd amerikansk ränta har i ett slag förändrats.

Som framgår av Pekka Kääntäs marknadssyn för februari så har vi ett annat läge nu. Japan sänker räntan, USA lägger höjningarna på is och Kina och ECB väntas presentera nya stimulanser. För några år sedan hade sådana här signaler varit positiva nyheter för börsen – nu tolkas de som tydligt konjunkturnegativa.

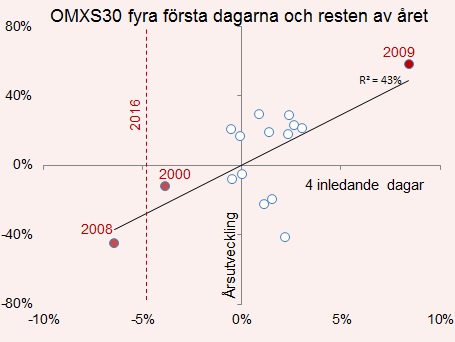

Grafen visar på ena axeln hur de senaste 25 börsåren har startat och på den andra axeln hur de slutade. Som framgår sticker år 2000 och 2008 ut på den negativa sidan där svaga årsstarter slutade med svaga börsår. 2009 utmärker sig positivt.

Den streckade linjen visar att årets börs inleddes med en nedgång på nära 5 procent. Var sedan året slutar vet vi först om elva månader.

Grafen ska tas med en nypa salt. Det är för få mätpunkter för att dra några statistiska slutsatser och vi vet inte hur centralbankerna, som under de senaste åren hållit i taktpinnen, kommer att agera. Men det är en anmärkningsvärt svag start på börsåret inte bara i Sverige utan också internationellt.

Oron kring Kinas efterfrågan är den dominerande faktorn. Men samtidigt kan man fråga sig om inte utbudssidan också spelar in. År av nästan obefintlig ränta har lett fram till investeringar som, baserat på prisantaganden som inte längre gäller, förklarar en del av prisfallet på råvaror, fraktrater och så vidare.

För börsens del spelar det inte så stor roll om det är efterfrågan som sviker eller utbudet som kväver. Effekten blir densamma: Lägre vinster. Av de få bokslut som hittills hunnit komma kan vi se att de cykliska bolagen har svårt att leverera vinster i nivå med förväntningarna. Den där vinstökningen som vi gått och väntat på i flera år nu tycks återigen behöva skjutas på framtiden.

Flaggskeppet i svensk industri, Atlas Copco, var först ut bland de stora att rapportera och bolaget kunde inte ge sken av att efterfrågan tar fart. Tvärtom ser det ännu lite svagare ut inom de mest konjunkturkänsliga små och medelstora kompressorerna.

Vi vet att det finns en global energiindustri som går på knäna och drar ned på investeringarna, vi vet att det finns en råvaruindustri i tillväxtvärlden som har överinvesterat och vi vet att effekterna av det sprider sig till fler branscher.

Sammantaget talar utvecklingen för fortsatt lönsamhetspress på industrin och det talar emot en storstilad come back för cykliska bolag. Den tragiska sanningen är nog snarare att det måste bli så mycket värre att företag slås ut, innan det kan bli bättre. Så länge vi har låg ränta och en överbeskyddande konkurslagstiftning så kommer det att ta tid innan vi är där. Kortsiktigt kan vi naturligtvis få uppstudsar, men den stora bilden är inte positiv.

Vad som däremot gynnas av den här fortsatta utvecklingen är konsumtionsrelaterade företag. Ta Electrolux bokslut som exempel som innehöll uppmuntrande inslag, framför allt på guidningen av den nordamerikanska markanden. Bolaget gynnas av lägre råvarupriser och pengastarka hushåll. Extra tydligt blir det i byggbolaget NCC:s fall där bostadsverksamheten lyfte till oanade höjder.

Men under ytan ligger den ständigt oroande marginalpressen. Tele2:s aktie fick ordentligt med stryk efter sitt bokslut där utsikterna för innevarande år var lite svagare än vad markanden hade räknat med. Lite sämre lönsamhet, lite större investeringar för att behålla eller öka kundstocken… en spegelbild av den stora ekonomiska trenden i världen.

En annan trend i boksluten hittills har varit att bolagen backar från tidigare generösa utdelningslöften. Nordea och Telia, två av börsens stora utdelningscase, har med all önskvärd tydlighet tagit ned utdelningsförväntningarna i samband med sina bokslut. Bankerna som grupp, traditionella högutdelare, är under press av skärpta kapitalkrav som håller tillbaka utdelningsnivåerna.

Byggmax är en intressant aktör som kläms mellan de olika trenderna just nu. Bolaget uppgav att marknaden är råstark, även om sänkta rot-avdrag kan hämma utvecklingen i Sverige kortsiktigt. Samtidigt sänks utdelningen för att betala skulder från förvärv och ha utrymme till nya förvärv. Det är en offensiv strategi som marknaden belönade med ett – i våra ögon – omotiverat kursfall.

Samtidigt blir de som överraskar positivt på kupongen belönade. NCC:s styrelse valde att lyssna på sina ägare och inte bara dela ut bostadsproduktionen utan dessutom skjuta till 3 kronor kontant. Det bidrog till den muntra reaktionen på rapporten.

Av de här rapporterna och rapportreaktionerna kan vi dra slutsatsen att utdelningar är och förblir efterfrågade teman på börsen. Det förstärks naturligtvis om dagens lågräntemiljö består längre än vad vi tidigare trott.

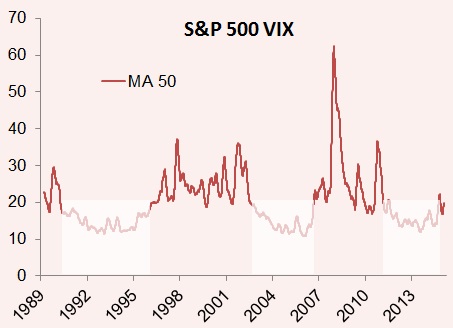

Vänder vi blicken till den stora bilden så kan vi konstatera att investerarna blivit väsentligt mindre riskvilliga under den senaste månaden. Grafen nedan visar 50-dagars glidande medelvärde för VIX-index. Det ser ut som att en drygt tre år lång låg-VIX-period nu ligger bakom oss. Trots att priset på pengar är så lågt som det är kräver investerarna högre riskpremie.

Som framgår av grafen har vi tre perioder under de senaste 26 åren som kan karaktäriseras som låg-VIX-perioder. Under dessa har vi haft en stabilt stigande börs. Är den trenden bruten så har vi definitivt en period av hög volatilitet framför oss.

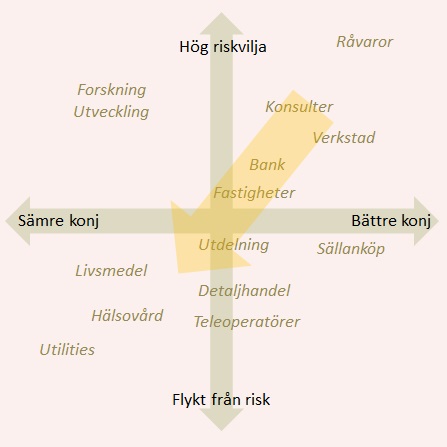

Samtidigt har investerarna blivit mer oroliga för konjunkturen. Det illustreras i Placeras sentimentsmatris med att trenden (pilen) rört sig mot det vänstra nedre hörnet.

Som vi varit inne på redan under hösten befinner vi oss nu i en marknad där sektorval inte är särdeles gångbara annat än på mycket kort sikt. Vi har sett hur oljebolag har fallit kraftigt på fallande oljepris för att sedan vända upp kraftigt när oljepriset vänder upp – trots att oljan i dagsläget ligger på nivåer där en del bolag kommer att förlora pengar på varje fat de tar upp.

Vi har sett hur utdelningstemat är intakt, men hur olika bolag fladdrar in och ut ur den gruppen beroende på signaler från styrelserna. Vi har sett fastighetsbolag tagit mycket stryk på en generell skuldoro för att sedan vända upp när räntesignalerna förändras. Konsulter som levererar hög utdelning belönas medan andra straffas. Banker pressas av minskande räntenetton och höjda kapitalkrav.

Det är trender som vänder upp och ned på veckobasis och ger därför lite vägledning inom vår horisont på upp till sex månader.

På vår lista över tio köpvärda aktier försöker vi i nuläget tänka bort sektorteman utan i stället hålla oss till aktier och bolag som vi genuint gillar. Det handlar om bolag där vi ser hög tillväxt, stigande utdelningar eller genuint låg värdering. Det har varit en framgångsrik strategi under de senaste månaderna och vi fortsätter med det.

Det är en marknad för så kallad stock picking – inte för generella indexfonder.

")

")