.png)

Av de halvårsrapporter vi sett hittills är det några trender som går igen: För det första har många exportföretag draghjälp av valutasituationen. För det andra går konsumtionsrelaterade företag riktigt hyggligt. För det tredje kan inte industriföretagen ge stöd för hoppet att efterfrågan ska ta fart under innevarande tredje kvartal.

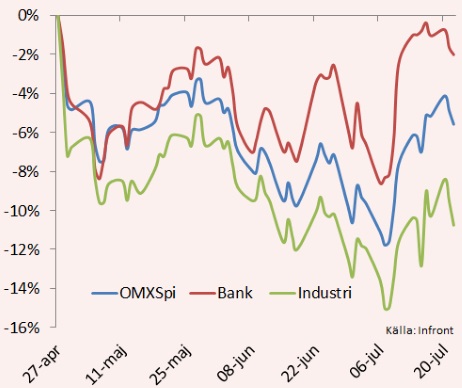

Som vi skissade på i den förra månadsstrategin reste sig börsen snabbt när väl den akuta Greklandsfaran var förbi. I bräschen för uppgången gick banker som en normal reaktion. Men grafen nedan illustrerar var någonstans aktiemarknaden befann sig före den grekiska förhandlingsöppningen och var vi befinner oss just nu:

Grafen börjar vid börstoppen för tre månader sedan. Som framgår av den röda linjen var aldrig paniken nära i bankerna. Bankindex föll visserligen mer än börsens breda index när slutdatumet i grekförhandlingarna närmade sig men det var aldrig någon reell oro för en systemkollaps.

Det som är tydligt däremot är att index för den export- och konjunkturkänsliga industrin utvecklats betydligt svagare än börsens snitt sedan förra rapportperioden. I första kvartalet var det utan tvekan en besvikelse att industribolagen inte kunde spå stigande efterfrågan i andra kvartalet och det är det som har hämmat branschen på börsen.

Av de rapporter som vi hittills hunnit se kan vi inte heller dra slutsatsen att det börjar vända upp på allvar. SKF var först ut och spådde efterfrågan under det tredje kvartalet blir något lägre jämfört med föregående kvartal eller relativt oförändrad jämfört med fjolårets tredje kvartal. Därtill flaggades för ökad osäkerhet i Kina.

Atlas Copco var något mer optimistiskt, Sandvik likaså medan Trelleborg lutade åt en oförändrad marknadsutveckling. Volvos orderingång var en besvikelse och Alfa Laval var inte heller av det direkt muntra slaget.

Däremot var den fördelaktiga valutasituationen ett genomgående tema. Den svaga kronan bidrar till lönsamheten och gör det åtminstone lättare att vänta ut den tröga marknadsutvecklingen. Med andra ord är den fundamentala situationen likartad som de senaste månaderna: Det efterlängtade konjunkturlyftet dröjer men exportbolagen har åtminstone valutan i ryggen.

Blickar vi framåt kommer allt fler signaler från USA som tyder på en första räntehöjning efter sommaren. Pekka Kääntä reder ut begreppen i sin Marknadssyn för augusti, men ur ett börsperspektiv kan vi vänta oss ökad oro inför beskedet.

Av allt att döma handlar det om en relativt modest höjning från en mycket låg nivå som i sig knappast kommer att knäcka den amerikanska konjunkturen. Det blir mer psykologi än reella effekter. Det gör att vi snarare känner en oro för marknadens oro inför beskedet – än en oro efter beskedet. Allt annat lika bör det dock stärka dollarn och därmed gynna svensk exportindustri.

Givet utsikterna om fortsatt bättre utveckling i Europa samtidigt som den amerikanska konjunkturen inte viker är det lätt att snegla mot de mer konjunkturkänsliga branscherna i sina val.

Vår bästa bedömning i nuläget är dock att inte ta stora risker långt ut på den skalan, det vill säga i råvarurelaterade branscher. Senaste tidens stegrade finansiella oro i Kina har visserligen dämpats av statliga ingrepp i marknaden men det faktum att råvarupriserna fortsatt nedåt tyder på en underliggande oro för utvecklingen i Asien.

Börserna i Kina kan börja falla igen. Risken ska inte negligeras med tanke på dels värderingen och dels att den fria prissättningen mer eller mindre satts ut spel. Händer det så kan vi vänta oss förnyad press på råvaror när investerare börjar se risker för realekonomiska effekter av börsfallen. Lägg därtill den strukturella pressen på oljepriset som Iran-avtalet ger.

Är det någon bransch som gynnas av en sådan utvekling så är det konsumtionsrelaterat.

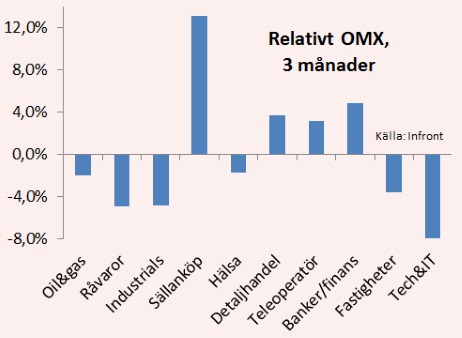

Lägre råvarupriser i kombination med hög disponibel inkomst hos hushållen har varit en framgångsfaktor på börsen en tid – vilket den andra grafen över olika branscher utveckling relativt OMX visar – och kan förväntas fortsätta vara det så länge kronan inte försvagas kraftigt.

På vår lista över tio köpvärda aktier har vi ett stort inslag av bolag med tydlig konsumtionsvinkel och en mindre del bolag som SKF och Gränges som är bet på en bättre Europakonjunktur. Än så länge har verkstad inte betalat sig och som framgår av texten måste de bli mer optimistiska i sin framtidssyn innan det händer. Men med Grekland sopad under mattan kan tiden komma i höst.

Givet risken i marknaden och givet ett normalt risktagande tycker vi att det är där någonstans mellan sällanköp och modest konjunkturoffensivt som tyngdpunkten kan ligga i portföljen inför augusti månad och inför hösten.

Vi vet dock sedan tidigare att augusti och september kan vara varit svaga börsmånader. Den som oroar sig för börsen och vill gå ned i risk använder med fördel de närmaste månaderna till att börja ackumulera högutdelande aktier inför vårens stämmor.

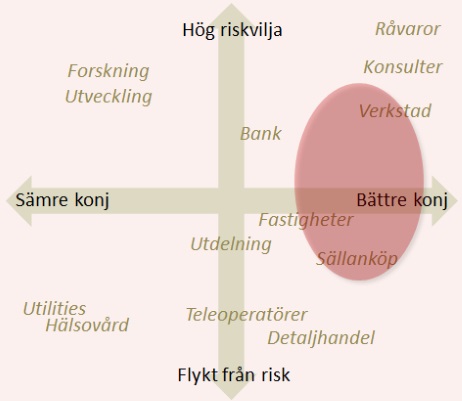

Placeras risk-/konjunkturmatris bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är primärt illustrationer – inte rekommendationer.

")

")