.png)

I börssynen inför juni månad skrev vi att Grekland har potential att både hjälpa och stjälpa börsen. Det är också precis vad som har hänt. Från en rejäl nedgång vände börsen upp kraftigt direkt efter midsommar på spekulation om att ett avtal skulle vara klart. Därefter har det vänt ned igen.

Att börsen trots allt inte kollapsat de senaste dagarna indikerar att investerarna i grunden är optimistiska kring att det kommer en lösning. Men som Pekka Kääntä beskriver i sin marknadssyn är det eventuella resultatet i förhandlingarna mellan Grekland och institutionerna fortfarande det som avgör börsens utveckling i närtid.

Vi vet ännu inte om eller när förhandlingarna leder någon vart och måste därför ta höjd för att det kan bli bra (eller det bästa möjliga i dagens prekära läge) – eller att det kan gå åt skogen. För att förenkla bilden kan man dock anta att bara vetskapen om vad som händer bör kunna vara positivt.

Det innebär, hur märkligt det än kan låta, att till och med det mest negativa scenariot kan vara positivt ur ett börsperspektiv. Om Grekland tvingas ut ur både EU och eurosamarbetet så kan det leda till att investerarnas riskaptit stiger när osäkerheten försvinner och kanske räntorna faller av nya stimulanser.

Naturligtvis kommer en sådan utveckling att leda till omedelbar oro och med stor sannolikt betydande kurssvängningar. Men, återigen, som Pekka Kääntä beskriver i sin marknadssyn kan i dess kölvatten komma för aktiemarknaden positiva ingedienser som försvagad euro och mer centralbanksstyrd likviditet.

Grekland är på inget sätt är en ny oroshärd. Marknaderna har känt till det grekiska problemet länge. Vi har sagt det förr och vi kommer att säga det igen: Kända osäkerheter är ett betydligt mindre problem när de faller ut än okända osäkerheter som ingen räknat med. Det flyktiga och oroliga kapitalet har redan "tagit höjd" för den grekiska tragedin.

Det vi också vet är att centralbankerna världen över curlar finansmarknaderna på ett sätt som hade varit fullständigt otänkbart för ett decennium sedan. De kommer att göra vad de kan för att gjuta mod i investerare om finansiellt kaos hotar.

Vår börssyn inför juli månad blir därför av nöden tvungen tämligen tvetydig där vi skissar på bransch- och aktieval baserat på möjliga utfall av grekförhandlingarna.

Om vi börjar med det i princip sämsta alternativet: Förhandlingarna drar ut på tiden och/eller parterna enas om en kortsiktig lösning som innebär att vi bara rullar osäkerheten framför oss.

I det läget ser vi en chans till lättnad men risk för fortsatt avvaktande investerare och räknar med att defensiva aktieval kommer att klara sig bättre än börsen i relativa termer. Samtidigt bör man räkna med att börsen som helhet inte rör sig markant uppåt så länge den strukturella risken består.

Lägg därtill en normalt sommartunn likviditet med hög volatilitet som följd och man inser att det inte är mer konjunkturoffensiva val som kommer att locka investerarna i första hand. Bolag med hög direktavkastning och konjunkturstabila verksamheter som detaljhandel och teleoperatörer är att föredra i det läget.

Hälsovårdssektorn är bra och konjunkturneutrala val i ett sådant här scenario, men företagsspecifika – oftast negativa – faktorer inom stort sett alla svenska branschdominanter gör det svårt attraheras av sektorn i nuläget.

I normala fall skulle vi naturligtvis räkna fastighetsbolagen till den här gruppen men man ska ha respekt för sektorns kräftgång de senaste månaderna. Det har varit lite av en minibubbla i fastighetsbolagen som börjat pysa. Ränteuppgången, från låga nivåer, har bidragit till utvecklingen. Vid en eventuell Grexit kan vi dock komma att se fallande räntor, vilket kan gynna sektorn på sikt.

När vi sedan ska skissa på det bästa alternativet måste vi börja med att konstatera att det egentligen inte finns något bra utfall av grekförhandlingarna att hoppas på. Det handlar snarare om mindre dåliga utfall.

En betalningsinställelse och/eller grekisk sorti ur eurosamarbetet skulle dock, som vi redan varit inne på, ge bättre förutsättningar för börsen på medellång och längre sikt. Vi tror att det kan skaka till ordentligt i den inledande fasen och då kommer det sannolikt att svida mest för den som har banker och konjunkturkänsliga bolag på sin depå.

Från tidigare eurokriser har vi sett hur bankerna vanemässigt får mycket kursstryk när det blir oroligt i kreditsystemen och vi kan säkerligen räkna med att det händer igen

Likväl tror vi att situationen kommer att utvecklas i linje med det beryktade plåstret. Det gör ont att rycka bort – men när det är borta så är det borta. Om sedan ECB och andra centralbanker rycker ut till stöd åt marknaderna med likviditet och löften så kan en sådan turbulent period vara ett utmärkt köpläge, inte minst i banker.

Det som blir viktigt att hålla koll på är valutautvecklingen i ett sådant här scenario. Om kronan drabbas av en eurosmitta blir exportdominerade branscher som industribolagen och råvaruproducenterna intressanta.

Om i stället kronan blir en tillflyktsort från euron är det inte i de sektorerna man ska lägga sin övervikt. Snarare är det då importerande detaljhandel som exempelvis klädkedjor och hemmafixare som man först tänker på som vinnare.

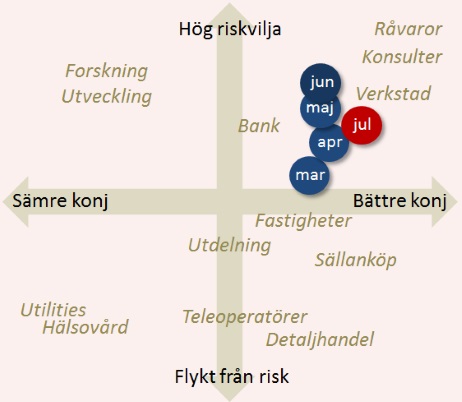

Placeras risk/konjunktur-matrisen bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer – inte rekommendationer.

Redan i förra månaden konstaterade vi att vår sentimentsmatris i princip inte ger någon vägledning i nuvarande marknadsklimat. Det speglar väl den totala osäkerhet som råder kring framtiden just nu.

Konjunkturutsikterna har trots allt förbättrats den senaste tiden, så om bara en långsiktig lösning på det grekiska dilemmat tar bort osäkerheten så finns det en bra grogrund för att åter gå offensivt i sina aktieval.

")

")