De snabba humörslagen på börsen senaste tiden visar med eftertryck att investerarna står på tårna. Oro över utvecklingen i förhandlingarna med Grekland pressade marknaden. Medieuppgifter om att en lösning var klar ledde till en snabb börsuppgång. Dementin av densamma resulterade i vikande kurser.

Grekland har potential att både hjälpa och stjälpa börsen. Även om sannolikheten är liten för att landet ställer in betalningarna och kastas ut ur eurosamarbetet skulle konsekvenserna av en sådan händelseutveckling vara både omfattande och kraftigt negativa.

Tidigare erfarenheter säger oss att banker, främst lokalt men också globalt, är de som först och kraftigast träffas av turbulensen. Likväl är det få delar av marknaden lämnas opåverkade i ett sådant scenario.

I marknaden finns ännu bara teorier om hur en sådan situation ska hanteras. Händer det som inte får hända kan vi kallt räkna med att investerare på bred front kliver ur marknaden och ställer sig vid sidlinjen. När det akuta problemet är löst kommer oron för spridningseffekter.

Som Pekka Kääntä beskriver i sin Marknadssyn för juni månad pekar visserligen konjunkturen uppåt i både USA och Europa, men inte i den takt marknaden förutspått. Skillnaden mellan drömmar och verklighet stavas besvikelse.

Här har vi en källa till genuin osäkerhet eller, om man så vill, ett tvärtom-beteende på världens börser. En sämre konjunkturutveckling är naturligtvis långsiktigt negativt för börsföretagens vinstutveckling men det talar samtidigt för fortsatta centralbanksstimulanser. Det gynnar börsen i det korta perspektivet.

Konjunkturförbättringar ökar sannolikheten för en snar amerikansk räntehöjning och därmed ett annalkande slut på den amerikanska lågräntehegemonin. Det leder till minskat tryck på övriga världens centralbanker att stimulera. Minskat kapitalflöde till börsen leder till fallande kurser – åtminstone kortsiktigt.

Vi har under våren sett hur luften pyst ur den tidigare så glödheta fastighetsbranschen. Det är delvis en effekt av stigande nervositet kring ränteutvecklingen och centralbanksstimulansera. Under det senaste kvartalet har fastighetsindex tappat över 12 procent och därmed utvecklats väsentligt sämre än övriga börsen.

Påfallande många preferensaktier i fastighetsbolag har också underpresterat mot övriga börsen det senaste kvartalet. Nedgångarna är på många håll rimliga, det handlar mer om en tillnyktring efter festen än ett sjukdomsliknande tillstånd.

De senaste årens fallande räntor har inte bara bidragit till boomen för preferensaktier utan även lett till att allt fler investerare intresserat sig för högutdelande aktier. Nu har vi utdelningssäsongen bakom oss och höga direktavkastningar som investeringstema är mer eller mindre dött för den här gången.

Vi på Placera är fortsatt intresserade av högutdelare och ser överlag en bra relation mellan risk och potentiell avkastning inom gruppen. Enkelt uttryckt: Man ska inte vänta sig stora kursuppgångar i högutdelarna som grupp betraktat men allt annat lika är kursrisken, om marknaden vänder ned på bred front, generellt lägre.

Intrycket efter rapportsäsongen var att många cykliska bolag inte förmådde leva upp till marknadens förväntningar om att vi ska återgå till ett läge med stigande vinstprognoser. Den generella utförsäljning som pressade den exportberoende industrin har dock reverserats de två senaste veckorna. Vi har haft en sektorrotation i miniatyrformat som delvis varit styrd av att dollarn åter stärkts efter rekylen i inledningen av månaden.

Slutligen är det på sin plats att slå ett slag för de historiska säsongsvariationerna på börsen som vi beskrivit i tidigare strategier. Under det senaste kvartsseklet har börsen bevisligen underpresterat under perioden juni-september.

Det finns ingen garanti för att mönstret ska upprepa sig i år men ingenting som heller ska ignoreras eftersom det finns logiska förklaringar till mönstret. Marknaden är framåtblickande till sin natur. Någon gång mellan andra kvartalets rapportbesvikelser och tredje kvartalets förväntningar flyttar investerarna sitt fokus från årets till nästa års vinster. Och framtiden är som bekant ofta ljusare ju längre bort den befinner sig.

Med de potentiella riskerna i de grekiska förhandlingarna (med möjliga spridningseffekter) och den amerikanska ränteutvecklingen, i kombination med det historiska börsmönstret, måste man fundera över om den möjliga avkastningen är tillräcklig för att motivera en fortsatt offensiv börshållning. Då har vi inte ens berört den stigande oron för en kinesisk börskrasch.

Som framgår av vår Marknadssyn tycker vi inte att den potentiella vinsten i det korta perspektivet motiverar och ett högt risktagande och förordar därför mer defensiva börsval inför juni månad. Högutdelande aktier har vi redan nämnt och ser sommarens normalt låglikvida marknad som en bra jaktmark för fyndköp.

Vi tror på en fortsatt stark inhemsk konsumtion men tar till oss av signalerna att importerande bolag tenderar möter valutapress med lägre marginaler. Det gäller således att favorisera låg valutapåverkan – antingen genom att välja sällanköpsvaror med högt förädlingsvärde eller bolag där den relativa påverkan av valutan är lägre.

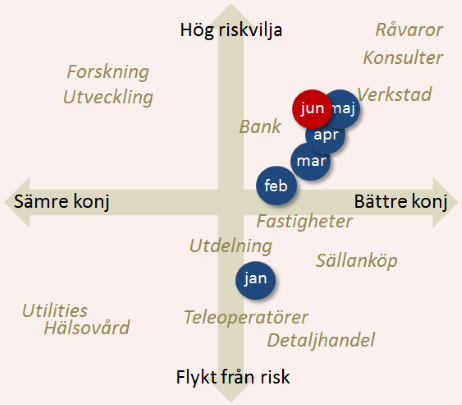

Placeras risk/konjunktur-matrisen bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer – inte rekommendationer.

Slutligen kan vi konstatera att vår sentimentsmatris i princip inte ger någon vägledning i nuläget. Bara något sämre konjunkturutsikter men intakt riskvilja talar i teorin för att vara offensivt positionerad i den över högra hörnet. Tittar vi däremot på hur marknaden har betett sig så har investerarna varit i princip överallt senaste tiden.

Forskning och utveckling har varit hett i vissa investerargrupper, andra har uppehållit sig kring råvarurelaterat och gått in och ur konsulter. Detaljhandel och sällanköp har med korta intervall rört sig uppåt och nedåt. Teleoperatörer liksom utdelningsaktier generellt har varit svaga en tid men försiktigt börjat attrahera kapital – precis som verkstad.

Den som vågar trotsa dagens risker i marknaden väljer naturligtvis att gå mer offensivt fram med mer verkstad, råvaror och konsulter. På basis av vad vi ser idag tycker vi dock att sommaren är en lämplig tid för att öka likviditeten och istället ligga beredd med kapital om fyndlägen uppenbarar sig.

")