.png)

Som framgår av Pekka Kääntäs marknadssyn för mars månad väljer vi att ta ned risken i aktier. Det är ett beslut som baserar sig mer på ökad rädsla för åtminstone tillfälliga bakslag än strikt fundamentala faktorer.

Vi tror oss inte sitta på facit utan måste konstatera att det är ett sällsynt svårt läge just nu. Gummibandet på börsen är hårt sträckt, men det finns ingenting som egentligen pekar på att det måste brista.

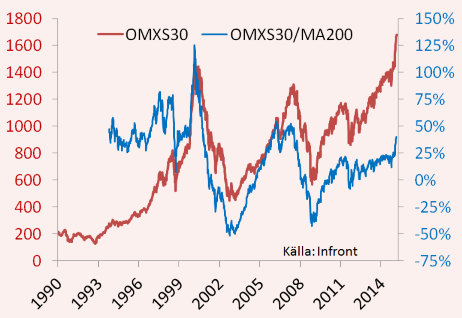

Bilden nedan visar ett veckodiagram över OMXS30-index (röd linje) medan den blå linjen visar hur mycket samma index avviker från dess 200-dagars glidande medelvärde. Som framgår är den senaste tidens uppgång kraftig, och OMXS30-index står idag 40 procent över dess glidande medelvärde.

Noterbart är dock att historien visar att det inte handlar om extrema nivåer. Under andra halvan av 1990-talet klättrade börsen i en takt som var betydligt högre. Situationen då var inte olik den vi har idag med att svensk ekonomi rörde sig ur en recession med en mycket förmånlig valutasituation i ryggen.

Inför börstoppen 2007 låg index länge på nivåer som var drygt 50 procent högre än dess glidande medelvärde. Då var valutasituationen helt annorlunda; en dollar kostade mellan 6 och 7 kronor, euron handlades till nivåer mellan 9 och 9,50 kronor.

Kom dock ihåg att grafen ovan varken ger belägg för att börsen ska fortsätta upp eller vända ned kraftigt. Den visar bara att vi måste gå tillbaka till juli 2007 för att senast hitta ett läge när gummisnodden var mer spänd än vad den var i dag, liksom att den under långa perioder i historien varit betydligt mera spänd än vad den är idag.

Sverige är en exportberoende ekonomi och Stockholmsbörsen har en stor exponering mot exportberoende bolag. Därför är det på inga sätt orimligt att vi har fått en starkt positiv börsreaktion. Dollarn har blivit 19 procent dyrare på ett halvår. Under samma period har Stockholmsbörsens index för industribolagen stigit 24 procent, skogsbolagens index med 34 procent och gruvbolagen med 44 procent.

Euron, den valuta som trots allt gäller på våra största exportmarknader är i princip oförändrad, men euron i sin tur har tappat 14 procent mot dollarn senaste halvåret.

Tittar vi sedan på hur vinstprognoserna har utvecklats i samma sektorer så råder det ingen tvekan om att valutaförändringarna har slagit igenom i analytikernas prognoser på omsättningen. Med vinsterna är det inte i närheten så optimistiska korrigeringar vi har fått se. Tvärtom ligger vinstprognoserna för 2015 i råvarusektorn och i industrisektorn på ungefär samma nivåer som för ett halvår sedan.

På branschnivå har med andra ord inte så mycket förändrats i nämnaren sedan förra månadens börssyn. Det som skiljer markant är täljaren – priset på aktierna har stigit.

Även i bankerna kvarstår resonemanget från förra månaden. Vinstprognoserna har, efter år av kontinuerliga uppjusteringar, justerats ned senaste tiden. Nollräntemiljön innebär en press på räntenettona så länge vi inte ser en rejäl ökning i utlåningsvolymerna.

Fortfarande erbjuder sektorn fina direktavkastningar. Ett tecken i tiden är att det är Nordea som gått bäst av de fyra stora på basis av den kraftigt höjda utdelningen. Det om något visar att utdelningar, framför allt oväntat generösa sådana, fortsätter vara det magiska spöet för många investerare.

Även här upprepar vi oss: Uthålligt höga utdelningar i dagens nollräntemiljö är otvetydigt attraktivt. Vi har från bokslutsrapporterna fram till idag sett flera exempel på kraftiga kursuppgångar i bolag som aviserat höga utdelningsnivåer. Effekten har, som sig bör, varit större ju mindre genomlysta bolag vi talar om.

Och naturligtvis finns det exempel på motsatsen, exempelvis Oriflame har värderats på basis av en generös kupong. När den nu uteblir har aktien underpresterat gentemot övriga börsen trots att investerarnas intresse för Ryssland har återvänt.

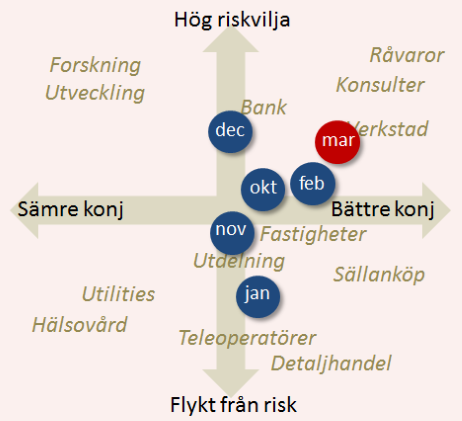

Placeras risk/konjunktur-matrisen bygger på vår bedömning av hur stämningen i aktiemarknaden förändrats. Den bör tolkas försiktigt och de branscher vi anger är illustrationer - inte rekommendationer.

Vi befinner oss i ett läge när aktiemarknaden går och väntar på att ECB ska börja sina tillgångsköp samtidigt som flera orosmoment, kring exempelvis Grekland, Federal Reserves agerande och Ukrainakrisen, har mildrats. Det har sammantaget bidragit till en lägre riskpremie samtidigt som rapporter talar om ett massivt kapitalinflöde till aktiemarknaden.

Tillsammans ska det i normalfallet entydigt tala till aktiers, främst mer konjunkturoffensiva, fördel. Men givet att vi ännu inte sett att stigande vinstprognoser kunnat balansera den massiva prisuppgången på börsen bör man vara beredd på att det kan komma en sättning inför nästa rapportperiod.

Relationen mellan möjlig avkastning och risk har helt enkelt stadigt försämrats till en nivå där vi tycker att det är rationellt att ha lite torrt krut kvar inför möjligheten att fyndköpslägen uppenbarar sig senare i vår.

Den som är orolig men ändå inte vill släppa på sin aktieexponering kan med fördel fortsätta äga högutdelande aktier. Notera dock att det är en grupp aktier som traditionellt brukar utvecklas sämre när utdelningarna väl är tagna.

För enskilda fond- eller aktieval rekommenderar vi Tio köpvärda fonder i mars och Tio köpvärda aktier i mars. Här läser du Pekka Kääntäs strategi.

")

")