Börjar vi med att titta på hur prognoserna har utvecklat sig så råder det ingen tvekan om att analytikerna har börjat svänga till mer positiva i en rad verkstadsbolag. Det gäller främst tillväxten medan upprevideringarna av vinstutvecklingen inte är lika stark.

Ända sedan i somras har vi sett hur omsättningsprognoserna har tuggat sig uppåt för såväl 2014 som 2015 och 2016. Och därmed den förväntade tillväxten. I somras väntades de större industribolagen på Stockholmsbörsen ha en ackumulerad tillväxt på 5,6 procent mellan 2014 och 2015. I dagsläget ligger den väntade tillväxten på 9,4 procent.

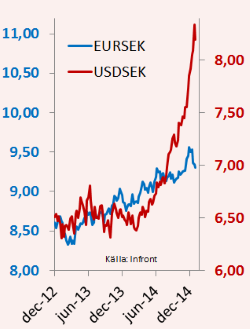

Man ska dock inte låta sig luras av orsakerna. Mycket av den här positiva rörelsen förklaras av den svagare kronan. Under fjolårets sista kvartal var dollarn i snitt nästan 15 procent dyrare jämfört med motsvarande kvartal 2013.

Man ska dock inte låta sig luras av orsakerna. Mycket av den här positiva rörelsen förklaras av den svagare kronan. Under fjolårets sista kvartal var dollarn i snitt nästan 15 procent dyrare jämfört med motsvarande kvartal 2013.

För euron var motsvarande siffra nära 5 procent. Men likväl, i redovisningsvalutan kronor är det tillväxt det med.

Samtidigt väntades i somras de samlade nettovinsterna i sektorn stiga med 22,7 procent från 2014 till 2015. I dagsläget kan man ur analytikernas samlade prognoser utläsa att vinsttillväxten väntas uppgå till 32,5 procent.

Merparten av det större spannet förklarat dock av att prognoserna på fjolårets vinster har justerats ned. Men likväl, efter tredje kvartalets rapporter har vinstprognoserna rört sig uppåt. Även här måste naturligtvis den svaga kronan spela in, men som sig bör, i mindre utsträckning än på tillväxten.

Med andra ord ser vi hur exportintensiva industribolag gynnas av den svaga kronan. Oavsett konkurrensfördelarnas påverkas redovisningen positivt.

Och så långt har vi fokuserat på valutaeffekterna. Råvaruprisernas nedgång är positivt för industrin. Som framgår av Pekka Kääntäs (LÄNK) strategitext finns det tecken på att konjunkturen faktiskt börjar förbättras i såväl Sverige som övriga Europa. Om konjunkturförstärkningen kommer – om än bara svag – så kommer den samtidigt med de gynnsamma valuta- och råvarueffekterna. I ett sådant läge har förutsättningarna förbättrats tydligt för industribolagen.

Av de fåtal kvartalsrapporter vi hittills hunnit se från industrisektorn är det tydligt att den svaga kronan inte leder till någon promenadseger. Men på marginalen är den och råvarueffekten positiva faktorer i en global produktionsmiljö med ledigt kapacitetsutrymme.

Exempelvis Electrolux flaggade i sitt bokslut för att den positiva effekten av lägre råvarupriser kommer att uppgå till minst 500 Mkr i år, en dubbling jämfört med tidigare prognos.

Vad gäller valutaeffekterna är de sällan entydigt positiva i de större industribolagen. Electrolux har produktion i många olika länder och det är inte förrän vinsterna räknas hem till kronor det uppstår en redovisningsmässig fördel. I mindre bolag med enbart svensk produktion blir effekten tydligare.

Lyfter vi blicken och tittar på de stora trenderna borde dagens låginflations- och lågränteklimatet tala för fortsatt press på lönsamheten i en mängd bolag – på lång sikt vore allt annat vore konstigt. När komponenten riskfri ränta i avkastningskravet faller från 5 till 0 procent måste det över tiden pressa avkastningskravet nedåt. Det gäller för såväl företagens affärer som placerarnas aktieinvesteringar.

Ända sedan kreditkrisen blommade upp 2008 har centralbankernas kvantitativa stimulanser haft en positiv effekt på aktiemarknaden. Även om marginaleffekterna är avtagande har vi svårt att se att det ska vara annorlunda den här gången. ECB har äntligen börjat agera resolut. Samtidigt råder det delade meningar om Federal Reserve verkligen kommer att behöva höja räntan givet den starka dollarn och närmast obefintliga inflationstrycket.

Så långt vi kan skåda framåt med någorlunda trovärdighet kommer lågräntemiljön att bestå. Det talar onekligen för aktier. Vi har inga illusioner om att 2015 kommer att bli ett lugnt år på marknaderna utan den höga volatilitet vi sett i inledningen av året kan bestå och åter blomma ut när det närmar sig räntebesked från exempelvis Federal Reserve.

Det innebär rent krasst att den som delar vår syn att aktier är den enda genuint intressanta tillgången att placera i för närvarande, och samtidigt är beredd att ta risk när andra viker undan, kan stå inför ett attraktivt investeringsår. Högre volatilitet balanseras av lägre avkastningskrav.

Låt oss därefter gå till en annan bransch vi tycker om att hålla ögonen på: Bankerna. Den finansiella sektorn har varit stor relativ vinnare under många år. Kontinuerligt högre vinstprognoser i kombination med den låg risk i utlåningen som lågräntemiljön för med sig har varit en attraktiv mylla för bankerna.

Vi har fram till nu favoriserat dem i kraft av just den goda prognostrenden och generellt höga direktavkastningar. Nu är emellertid läget inte lika glasklart längre. Vi ser fortsatt fina utdelningar i branschen – Nordeas bokslut var ett lysande exempel på det – men relativt industribolagen är de inte längre självklara vinnare på makroutvecklingen.

Med den senaste tidens kraftiga slag på valutamarknaden har riskerna ökat. I en nollräntemiljö – eller i vissa fall negativ inlåningsränta - får de svårare att skära emellan. Det har märkts i att prognostrenden har vänt till negativ på sistone och illustreras med Nordeas press på räntenettot. Lägg därtill att det är en bransch som är känslig för hög volatilitetet och vi ser skäl att oroa oss för importerad rädsla för sektorn om eller när de ryska bankernas problem hamnar överst på agendan. På marginalen är vi därför lite mer försiktiga till bankerna.

Vi älskar fortfarande höga utdelningar, inte minst nu när vi bara är några få månader kvar från att kupongerna ska tas, men det gäller att vara på sin vakt.

Konsumtionsrelaterade bolag bör även framöver gynnas av makrotrenderna med köpstarka hushåll. Importerande företag missgynnas visserligen av kronförsvagningen, men rekordlåga boräntekostnader och ett bensinpris vi inte sett på flera år ger sammantaget en positiv miljö för branschen.

Glöm inte att detaljhandelskedjornas marginaldrama inte främst ligger i högre importpriser utan i osålda lager. Det är tomma butiker och reor som sänker resultaten mest. Det gäller dock i större utsträckning varor kläder där påslagen är större (exempelvis kläder), än för småprylar som säljs i bulk.

Råvaror är och förblir en riskfylld bransch att investera i och det är en spretigare bransch än vad det samlande namnet antyder. Vi har sett hur skogsbolagen utvecklats starkt medan metallrelaterade bolag haft en betydligt sämre utveckling.

Kostnader i kronor och försäljning i dollar eller euro är den bästa av världar i dagens klimat – så länge priset på varan inte faller samman. Världsmarknadspriser på såväl olja som många metaller har accelererat söderut det senaste halvåret. Hur lustfyllt det än kan vara att vilja fånga den fallande kniven är riskerna allt annat än negligerbara.

Slutligen några ord om utdelningar. Av det fåtal rapporter vi ännu hunnit har generösa utdelningar varit det gemensamma temat. Med varaktigt låg ränta är dagens utdelningsnivåer mycket attraktiva. Tiotusenkronorsfrågan är vilka bolag som kommer att kunna fortsätta hålla höga utdelningsnivåer även framöver.

Exemplet Medivir visar med all önskvärd tydlighet att en svala inte gör någon sommar. I oktober meddelade bolaget att det ska göra inlösen på 20 kronor per aktie. Vid tidpunkten motsvarade det en direktavkastning på 15 procent. Sedan dess har aktien backat 25 procent av det enkla skälet att försäljningen av bolagets produkt mot gulsot har sjunkit kontinuerligt. Ingen utdelning är så attraktiv som den som väntas fortsätta stiga, eller åtminstone behållas på en varaktigt hög nivå.

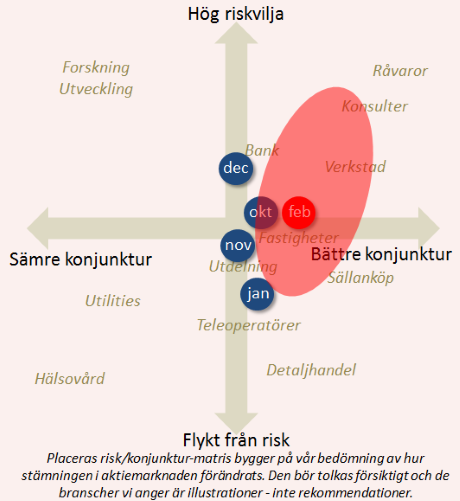

I vår återkommande sentimentsmatris plottar vi förändringarna i konjunkturförväntningar och riskpreferenser. Som nämnts tidigare har riskpreferenserna svängt kraftigt i inledningen av året samtidigt som konjunkturförväntningarna stärkts.

Det stora röda fältet symboliserar det relativt stora område där vi bedömer att de flesta investerare vilja uppehålla sig just nu. Det handlar om utdelning och fastigheter som defensiva val och verkstad som mer offensiva.

För enskilda fond- eller aktieval rekommenderar vi Tio köpvärda fonder i februari och Tio köpvärda aktier i februari. Här läser du Pekka Kääntäs strategi.

")

")